|

|

Популярные авторы:: Чехов Антон Павлович :: БСЭ :: Борхес Хорхе Луис :: Нортон Андрэ :: Сименон Жорж :: Лондон Джек :: Азимов Айзек :: Толстой Лев Николаевич :: Желязны Роджер :: Петрушевская Людмила Популярные книги:: Бурый волк :: The Boarding House :: Зовите меня Джо :: Жил-был щелкунчик :: Великие неторопливые короли :: Жар небес :: Цивилизация каннибалов :: Авторитет :: Впечатления :: Секта тридцати |

Налоговый менеджментModernLib.Net / Налогообложение / Барулин С. / Налоговый менеджмент - Чтение (Ознакомительный отрывок) (стр. 4)

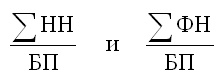

Сущность налогового бремени как формы монопольной цены услуг государства выражается в следующем. Государство, будучи единственным «продавцом» общественных благ и предъявителем спроса на налоги (на государственные расходы), заинтересовано в максимальном уровне налогов, объемах и темпах роста налоговых поступлений. Налогоплательщики, как вынужденные «покупатели» государственных услуг, от которых исходит предложение финансовых ресурсов для налогообложения, заинтересованы в получении больших общественных благ (особенно, социального характера) при минимальных налогах (минимальной цене за эти услуги). Однако «рынок» государственных услуг – особый. Стоимость (ценность) общественных благ реализуется и может быть оценена только через государственные расходы, а «ценообразование» – формирование совокупного эквивалента ценности совокупных государственных услуг – происходит в форме обязательных налоговых начислений и носит монопольный характер со стороны государства. Налогоплательщики обязаны по закону внести в государственную казну (бюджет и внебюджетные фонды) налоговые платежи в полном объеме и в установленные сроки даже в том случае, если они не согласны с их величиной, размерами ставок и другими условиями их уплаты или у них отсутствуют источники для выполнения обязательств перед бюджетной системой. Налогоплательщики пытаются самостоятельно решить эту проблему, скрывая объекты и доходы от налогообложения или вообще уклоняясь от налогов, сокращая предложение финансовых ресурсов. Тем не менее, и само государство, в конечном счете, не заинтересовано в чрезмерно высоком налогообложении, которое подрывает основу будущих налоговых поступлений в бюджет и внебюджетные фонды. Анализируя фискальную эффективность налогообложения путем соотношения затрат по сбору налогов с суммами их фактических поступлений в бюджет, а также объемы и структуру налоговой задолженности, государство может периодически пересматривать налоговую систему, ставки и другие элементы налогообложения по отдельным фискально неблагополучным налоговым платежам, уменьшая спрос на налоговые ресурсы. Таким образом, в результате столкновения интересов в любом демократическом обществе, стихийно или сознательно, со временем складывается совокупное равновесное налоговое бремя – равновесная доля налогов в совокупном источнике их уплаты (в валовом или чистом продукте страны), или по-другому, равновесная ставка совокупного налога, в основе которой лежат совокупные расходы государства на воспроизводство своих функций с учетом соотношения спроса государства на налоги и предложения налогоплательщиками доходных источников для налогообложения. Однако, монополистический характер «рынка» государственных услуг порождает субъективизм и препятствует объективному процессу формирования равновесного налогового бремени, искажает ценовые пропорции. Чаще всего, это проявляется в завышенном, сверхпредельном уровне налогообложения (в завышенном спросе государства на налоги по сравнению с объемом предоставляемых общественных благ), а также в существенном превышении бремени начисленных в соответствии с законодательством, (запрашиваемых) налогов и бремени фактически уплаченных, поступивших в бюджетную систему налогов.Бремя начисленных налогов – это бремя спроса государства на ресурсы, а бремя уплаченных налогов – бремя предложения источников для налогообложения. Последнее условно можно назвать равновесным налоговым бременем (условным потому, что оно складывается на специфическом, монополизированном «рынке»). «Ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени возникают по двум причинам: во-первых, в силу финансовой невозможности налогоплательщиков уплатить в полной мере и в установленные сроки причитающиеся по законодательству налоги; нежелания субъектов уплачивать завышенные налоги (завышенную цену общественных благ). В результате, либо у налогоплательщиков возникает задолженность перед бюджетом и внебюджетными фондами, либо или развиваются процессы сознательного уклонения налогоплательщиков от налогов. В условиях завышенного, сверхсильного спроса государства на налоговые ресурсы ухудшается финансовое положение налогоплательщиков, недополучает налоговых доходов и бюджетная система, поскольку налогоплательщики в массовом порядке стремятся сокрыть доходы и объекты от налогообложения (сознательно уменьшают предложение источников уплаты налогов). Снижение спроса государства на налоги путем корректировки их ставок может привести к обратному эффекту – к расширению предложения налогоплательщиками финансовых ресурсов для налогообложения. Хотя чрезмерно заниженное (ниже минимального налогового предела) налоговое бремя также неэффективно, поскольку может повлечь за собой существенные невосполнимые потери налоговых доходов для бюджета и объемов общественных благ для населения. Однако в любом случае, по истечении определенного периода времени с момента установления новой или существенного изменения действующей системы налогов, фактически сложившееся налоговое бремя будет отражать некий уровень налоговой нагрузки на совокупный доход страны, близкий к равновесному, который может отличаться от потенциального (законодательно установленного, начисленного) налогового бремени. Итак, с общеэкономических позиций, содержание налогового бремени составляют процессы формирования совокупный цены государственных услуг в виде доли налоговых изъятий совокупного дохода страны, или совокупной ставки налогов к добавленной стоимости, складывающихся под влиянием законов рыночной экономики и частных налоговых законов (стоимости, спроса и предложения, налогового предела и др.). Если необходимое налоговое равновесие устанавливается в результате стихийной балансировки спроса на налоги и предложения доходных источников для налогообложения в условиях монопольного «рынка» государственных услуг и субъективной оценки налогоплательщиками объема получаемых общественных благ, то этот процесс растягивается на неопределенное время, в течении которого государство, налогоплательщики и общество в целом несут существенные потери потенциальных доходов и недопотребленных общественных благ. Потребители государственных услуг интуитивно определяют соответствие или несоответствие потенциального бремени начисленных налогов количеству и качеству фактически получаемых общественных благ, поскольку последние можно измерить лишь косвенно по объему бюджетных расходов, данные о которых либо недоступны основной массе налогоплательщиков, либо сами расходы не воспринимаются ими как относительная форма стоимости, а налоги как эквивалент стоимости (ценности) государственных услуг. Именно такое субъективное восприятие, количественная и качественная интуитивная оценка налогоплательщиками общественных благ по отношению к бремени начисленных налогов лежит в основе принятия ими решений об объемах легализации доходов и объектов для налогообложения, о масштабах сокрытия доходов и уклонения от налогов. К примеру, в скандинавских странах самое высокое в Европе налоговое бремя не смущает налогоплательщиков, они готов платить высокие налоги, поскольку реально ощущают на себе государственную социальную и экономическую поддержку в виде социальных благ и экономических выгод (в этих странах около 80 % составляет средний класс, в чем большая заслуга государства). Однако, наибольшего фискального эффекта для государства и финансового эффекта для налогоплательщиков можно добиться в более короткие сроки на основе проведения политики государственного регулирования и оптимизации налогового бремени. Процесс оптимизации предполагает законодательное установление государством равновесных ценовых параметров налогового бремени: налогового оптимума в рамках нижней и верхней предельных границ налогообложения (налоговых пределов), оптимальных размеров ставок основных налогов и т. д., обеспечивающих максимально возможный фискальный, регулирующий и контрольно-регулятивный эффект в экономике. Оптимальное налоговое бремя предполагает сведение к минимуму влияния фактора монополии в процессе формирования цены услуг государства, создает условия для органичного сочетания интересов всех субъектов налоговых отношений, для роста доходов государства и налогоплательщиков на базе общего экономического роста. Оптимальный уровень налогового бремени – это такой его равновесный уровень, при котором налогоплательщики относительно безболезненно для своих финансов согласны платить установленные налоги по основным элементам налогообложения (налоговым ставкам, объектам, базам,), получая адекватное количество и качество общественных благ. Процесс налогового регулирования, в частности оптимизации налогового бремени, непосредственно связан с такими понятиями, как «налоговые пределы», «налоговый оптимум». Оптимальное равновесное налоговое бремя и налоговые пределы (нижний и верхний уровни налоговых изъятий добавленной стоимости) индивидуальны в своих значениях для каждой отдельно взятой страны и временных периодов ее развития. Величина налогового бремени, считающаяся оптимальной для экономики одной страны на данном временном промежутке, может быть завышенной или заниженной для экономики другой или той же страны в разных временных измерениях. Не может быть единых, универсальных для разных экономик равновесных параметров налогового бремени – налоговых пределов и оптимума.Для многих современных развитых стран этот вывод имеет отношение и к параметрам известной «кривой Лаффера» – 35–40 % к валовому национальному продукту с точкой налогового оптимума 37,5 %, рассчитанным еще в 70-х годах для экономики США, но до сих пор принимаемым многими специалистами в качестве базы для сравнительной оценки налоговой нагрузки. Подтверждением тому служит разброс уровней налогового бремени в различных развитых странах от 22 % до 54 % (см. табл.2). Таблица 2 Удельный вес налоговых поступлений в ВВП (налоговое бремя) в различных странах, %* * Таблица составлена по: Пансков В.Г. Налоговое бремя в российской налоговой системе //Финансы. 1998. № 11; Российский статистический ежегодник. М., 2005. Налоговые пределы (нижний и верхний) также индивидуальны для каждой страны. Их необходимо рассчитывать для определения оптимального уровня налогового бремени. Нижняя граница налогообложения показывает минимальный уровень цены, ниже которого государство не сможет в полной мере удовлетворить общественные потребности в коллективных благах по стандарту, выработанному на данном этапе развития страны. Не следует забывать, что уровень налогообложения, установленный ниже минимальной границы может повлечь за собой невосполнимые потери потенциальных налоговых доходов для государства и недопотребление потенциальных общественных благ населением. Превышение верхнего предела налогообложения чревато еще более серьезными последствиями, так как влечет за собой не только потери доходов государством и налогоплательщиками, массовое уклонение от налогов и уход легальной экономики в «теневую», но и требует довольно длительного периода времени для адаптации налогоплательщиков при снижении государством налогового бремени даже до оптимальных его параметров. Соответственно, значение налогового оптимума (точки равновесия) находится между нижней и верхней границами налоговых изъятий валовой или чистой добавленной стоимости (валового или чистого продукта общества). Налоговое бремя, будучи продуктом «обмена», распределения и перераспределения, само подлежит распределению в соответствии с выработанными мировой теорией и практикой подходами (концепциями) к решению этой важной проблемы построения системы налогообложения и налоговой системы страны. Общее налоговое бремя оценивается и распределяется по элементам валовой добавленной стоимости (валовая прибыль, оплата труда, другие доходы, амортизация), по сферам, отраслям и отдельным группам налогоплательщиков на основе определенных принципов. Обычно выделяют два основных подхода (концепции, основополагающих принципа) к распределению налогового бремени в экономике: принцип полученных благ (выгод) и принцип платежеспособности. Первый подход (принцип) также предусматривает, в свою очередь, два способа распределения налогового бремени. Один из них предполагает, что предприниматели и домашние хозяйства должны приобретать государственные услуги так же, как продаются обычные товары и услуги. Поэтому непосредственно, в зависимости от объема потребляемых общественных благ, должно распределяться и налоговое бремя среди субъектов воспроизводства.Лица, получающие большую выгоду от таких благ и услуг, должны уплачивать адекватные налоги для финансирования соответствующих государственных расходов. На этом принципе строится обложение целевыми налогами и распределяется их бремя – единый социальный налог, отчасти налоги за пользование природными ресурсами, транспортный налог и иные налоги – источники формирования государственных дорожных фондов, лицензионные и регистрационные сборы, таможенная и государственная пошлины. Эти и некоторые другие налоговые платежи обычно напрямую привязываются к конкретным видам государственных расходов и (или) объемам конкретных благ (выгод). Однако чаще всего невозможно установить и использовать на практике прямую эквивалентную зависимость между массой уплаченных лицом конкретных налоговых платежей и объемом полученных им конкретных общественных благ, выгод и услуг. Например, как непосредственно применить прямой рыночный принцип получения благ отдельными физическими или юридическими лицами от национальной безопасности и обороны, деятельности служб государственной правовой защиты, пожарной охраны и т. п.? В таких ситуациях следует говорить о способе равного, пропорционального распределения налогового бремени между субъектами, сферами и отраслями, то есть о принципе равного налогового участия их в финансировании государственных расходов по отношению к установленной налоговой базе (выручке, прибыли, оплате труда, имуществу и т. п.).В таком порядке распределяется бремя общих (нецелевых) налогов, составляющих основную массу всех налоговых поступлений в бюджет. Бремя этих налогов, как правило, не привязывается к конкретным видам бюджетных расходов и (или) благ, услуг, выгод. Однако не следует забывать, что на макроуровне за финансовый год совокупный налогоплательщик приобретает совокупные государственные услуги в денежной оценке совокупных государственных расходов по цене совокупного налога в относительной форме совокупного налогового бремени. В данном случае остается справедливым утверждение о приобретении государственных услуг способом, близким к обычным рыночным сделкам (с учетом специфики и монопольного характера «рынка» государственных услуг). С какой бы стороны не рассматривался принцип полученных благ (выгод) при распределении налогового бремени, его применение в большей или меньшей степени упирается в платежеспособность субъектов воспроизводства. К примеру, бессмысленно облагать налогами малоимущие слои населения для финансирования расходов государства по социальной и поддержке этой же группы населения, или заставлять платить налоги безработных для финансирования выплат им пособий по безработице . Поэтому в распределении налогового бремени должен быть учтен принцип платежеспособности, который предполагает, что тяжесть налогов должна быть поставлена в зависимость от финансовых возможностей, величины получаемых доходов и уровня благосостояния налогоплательщиков, то есть от их реальной возможности оплатить в полном объеме и в установленные сроки причитающиеся по закону налоги и сборы. На концепции платежеспособности в большей степени строятся налоговые системы стран, в которых преимущественное положение занимают прямые налоги подоходного типа, например налоговая система США. Считается, что «ценность» суммы, изъятой в виде налогов, для бедного человека выше «ценности» такой же суммы налогов для богатого человека, поскольку первый тратит свой доход на необходимые товары, а второй – не только на необходимые товары, но и на предметы роскоши. Поэтому с целью сбалансирования ущерба от уплаты налогов бедными и богатыми устанавливается принцип распределения налогового бремени в соответствии с величиной получаемых налогоплательщиками доходов. Такой подход непосредственно реализуется при подоходном налогообложении путем установления необлагаемого минимума, минимальной налоговой ставки и шкалы прогрессивных ставок, а также при поимущественном налогообложении путем учета в налоговых ставках условной доходности имущества (недвижимости) и применения необлагаемого минимума его стоимости. Ставки и всех прочих налогов, включая косвенные, в конечном счете, хотя бы опосредованно, также должны учитывать платежеспособность типичного налогоплательщика, будучи важнейшим критерием оптимальности размера таких ставок. Теоретически распределение налогового бремени на основе принципа платежеспособности выглядит обоснованным и справедливым. Однако на практике при его применении возникает множество вопросов: как определить степень богатства и во сколько раз богатый должен платить больше бедного, какой мерой пользоваться для оценки дифференциации налогов и т. д. однозначных и единственно правильных ответов на эти и другие вопросы, касающиеся оценки возможностей индивидуумов платить налоги, не найдено до сих пор. Поэтому на практике решение названных проблем обычно основано на импирическом подходе, учитывающим приоритеты социально – экономической политики государства, расклад политических сил в стране и остроту потребностей правительства в финансовых ресурсах. Таким образом, при распределении налогового бремени для обеспечения равенства и справедливости в практике налогообложения развитые страны в большей или меньшей мере используются оба рассмотренных основополагающих принципа.Согласно принципу полученных благ, уплачиваемые совокупные налоги соответствуют совокупным выгодам, которые получают налогоплательщики от оказания им государственных услуг. Это позволяет увязать равенство и справедливость налогообложения со структурой государственных расходов. Принцип платежеспособности не привязывает налоги к структуре государственных расходов, но обязывает каждого налогоплательщика вносить в бюджет справедливую долю своего дохода в зависимости от его возможности заплатить установленные налоги. С распределением налогового бремени при косвенном налогообложении связано понятие «избыточное налоговое бремя».По мнению американских экономистов, избыточное бремя означает потерю эффективности для общества вследствие введения налога. Это потеря для общества чистой выручки, поскольку потребление и производство облагаемого налогом товара падают ниже прежнего равновесного уровня. К примеру, при цене без налога 4 у.е. за бутылку вина равновесное предложение составляло 15 млн. бутылок. С введением налога в размере 1 у.е. рыночная цена, повысившаяся до 4,5 у.е., уменьшает равновесное потребление вина до 12,5 млн. бутылок. Налоговые поступления также составят не 15 млн. у.е., а лишь 12,5 млн. у.е. В результате недопотребления и недопроизводства из-за введения налога общество теряет 2,5 млн. у.е. чистой выручки, хотя оно готово заплатить за недопотребленные 2,5 млн. бутылок вина, но по цене 4 у.е. за бутылку . На самом деле негативное влияние избыточного налогового бремени на экономику более существенно. Совокупные потери для общества в целом в приведенном примере должны составить не 2,5 млн у.е., а 10 млн у.е., (2,5 млн бутылок по 4 у.е.). Если бы было произведено и потреблено 15 млн бутылок вина по цене 4 у.е., то предельная выручка общества составила бы 60 млн у.е., а при новой цене с налогом 4,5 у.е. и предложения вина в объеме 12,5 млн бутылок – только 56,25 млн у.е. В таком случае, потери потенциальной предельной выручки составят 3,75 млн у.е., в том числе, потери потенциальной чистой налоговой выручки – 2,5 млн у.е. Избыточное налоговое бремя обеими видами названных потерь. Избыточным это налоговое бремя является потому, что оно влечет за собой потери обществом потенциальной предельной и чистой выручки. Чаще всего избыточное бремя исчисляется по потерям чистой выручки. В нашем примере потенциальное бремя введенного косвенного налога, которое несет общество (в нашем примере 15 млн у.е.), больше его фактических налоговых поступлений в бюджет (12,5 млн у.е.) на величину потерь чистой выручки в объеме 2,5 млн у.е. Таким образом, разница между потенциальным бременем косвенного налога и его фактическими поступлениями в бюджет составляет абсолютную величину избыточного бремени, то есть: Избыточное бремя =Потенциальный налог – Налоговые поступленияИзбыточное налоговое бремя можно рассматривать и более широко, не только в отношении косвенных, но и всей совокупности налогов.В этом случае, оно будет составлять разницу между суммой потенциальных, начисленных налогов и суммой фактически уплаченных, поступивших в бюджетную систему налогов (отдельных их видов или общей их совокупности). Такое избыточное налоговое бремя также будет характеризовать потери доходов для общества в целом (налогоплательщиков, населения, государства).Итак, избыточное совокупное налоговое бремя в абсолютной форме можно представить в следующем виде: а) в абсолютной форме:  в) относительной форме:  где: НН – потенциальные налоги, начисленные по установленным ставкам к соответствующим налоговым базам; ФН – фактические налоговые поступления в бюджетную систему; БП – базовый показатель, относительно которого исчисляется налоговое бремя (ВВП, добавленная стоимость);  – соответственно, потенциальное (начисленное) и фактическое (условно равновесное) налоговое бремя. Избыточное налоговое бремя в значительной мере зависит от степени налоговой эластичности. При относительной эластичности избыточное бремя значительно больше, чем при относительной неэластичности. Поскольку избыточное бремя создают налоги с различной степенью эластичности спроса на налоговые ресурсы и предложения источников для налогообложения, постольку налоги, дающие равные поступления в бюджет, несут различное избыточное бремя и потенциальное бремя начисленных налогов.Этот факт следует учитывать при налоговом реформировании и построении рациональной системы налогообложения. Налоговое бремя распределяется в экономике по элементам добавленной стоимости, сферам, отраслям и объектам налогообложения. Поэтому требуется его количественная оценка в целом и структурно, а также проведение сравнительного анализа для принятия стратегических решений в области налоговой политики. Налоговое бремя как ценовой показатель, исчисляемый на формализованной основе (по принятой методике), характеризует налоговую нагрузку на источник уплаты налогов.В качестве последнего принимаются результаты показатели экономической деятельности, синтезирующие в себе различные виды доходов в экономике. На макроуровне – это показатели Системы национальных счетов: валовой внутренний продукт (ВВП), валовая добавленная стоимость (ВДС), добавленная или чистая добавленная стоимость (ЧДС), а также составляющие элементы этих показателей (амортизация, оплата труда, прибыль в экономике), личные доходы. На микроуровне в качестве базовых показателей чаще всего используют выручку предприятий, их добавленную стоимость, прибыль и расходы на оплату труда, денежные доходы населения. Налоговое бремя можно рассчитывать по всей совокупности установленных налогов и сборов, по отдельным их группам и видам, а также для совокупного налогоплательщика и отдельных их групп (организации и физические лица, по отраслям и сферам деятельности). Налоговое бремя исчисляется как отношение налоговой массы к базовому показателю, чаще всего, в процентах, реже в копейках на 1 руб. экономической базы.Чем выше налоговое бремя, тем меньше доходов остается у предприятий и населения для производственного, социального и личного потребления, а большая часть стоимости созданного продукта концентрируется у государства. И наоборот. Сложившийся уровень налогового бремени показывает степень централизации и обобществления ВВП и его составных частей, которая, с одной стороны, несет в себе печать субъективных, монопольных действий правительства, а с другой стороны, отражает объективные рыночные и налоговые закономерности, особенности экономической модели и достигнутый уровень социально-экономического развития страны. Чрезмерная тяжесть налогового бремениугнетает рыночную экономику, не дает возможности нормально функционировать предприятиям и снижает жизненный уровень основной массы населения. Чрезмерно низкий уровень налогового бременине позволяет государству в полной мере выполнять свои функции по обеспечению населения и хозяйствующих субъектов необходимыми общественными благами. Поэтому для решения данной дилеммы необходимо выйти на некий оптимальной уровень налогового бремени,учитывающий одновременно и общественные, и государственные, и частные (личные) интересы. Но для этого необходимо, в первую очередь, точно оценить реально сложившееся налоговое бремя на основе качественной, объективной и справедливой методики его исчисления, определить налоговые пределы и оптимум, а затем провести сравнительный количественный и структурный анализ соответствия или несоответствия фактического уровня налогового бремени оптимальным параметрам. К сожалению, приходится контрастировать тот факт, что официальная методика расчета налогового бремени, применяемая органами государственной статистики, не совсем соответствуют названным выше требованиям.Согласно этой методике, налоговое бремя (НБ) определяется как доля (в процентах) фактических налоговых поступлений в бюджетную систему (ФН) в ВВП, то есть:  Показатель доли уплаченных налогов в ВВП удобен для целей проведения международного сравнительного анализа налогового бремени, но не дает полного и объективного представления о действительной его тяжести в современной России. Поэтому он непригоден для целей определения приоритетов эффективной налоговой политики и требует своей корректировки. В числителе показателя налогового бремени должна быть отражена сумма начисленных, а не уплаченных (фактически поступивших в бюджет) налогов. В действительности на налогоплательщика давит не столько бремя налогов, которые он согласен заплатить или уже заплатил, сколько бремя налоговых платежей, которые потенциально, по закону должно заплатить обязанное лицо. Методически сумму начисленных налогов можно определить путем сложения сумм фактически поступивших в бюджетную систему налоговых платежей и задолженности по налогам и сборам. Конец бесплатного ознакомительного фрагмента. 1, 2, 3, 4 |

|||||||