Бухгалтерский учет: конспект лекций

ModernLib.Net / Учебники для техникумов и вузов / Ерофеева Вера / Бухгалтерский учет: конспект лекций - Чтение

(Ознакомительный отрывок)

(Весь текст)

Вера Арсентьевна ЕРОФЕЕВА, Ольга Вячеславовна ТИМОФЕЕВА

БУХГАЛТЕРСКИЙ УЧЕТ

Конспект лекций

Принятые сокращения

1. Нормативные правовые акты

ГК– Гражданский кодекс Российской Федерации

НК– Налоговый кодекс Российской Федерации

ТК– Трудовой кодекс Российской Федерации

2. Органы власти

Госкомстат России– Государственный комитет Российской Федерации по статистике

Госстандарт России– Государственный комитет Российской Федерации по стандартам

Минтруд России– Министерство труда и социального развития Российской Федерации

Минфин России– Министерство финансов Российской Федерации

ЦБ России– Центральный банк Российской Федерации

ФСС России– Фонд социального страхования Российской Федерации

3. Прочие сокращения

гл.– глава (-ы)

др.– другие

МРОТ– минимальный размер оплаты труда

НДС– налог на добавленную стоимость

п. – пункт (-ы)

ПБУ– Положение по бухгалтерскому учету

разд. – раздел

ред. – редакция

РФ– Российская Федерация

СМИ– средства массовой информации

ст. – статья (-и)

т. е. – то есть

т. п. – тому подобный (-ая, – ое, – ые)

утв. – утвержден (-а, – о, – ы)

РАЗДЕЛ I. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Тема 1. ПРИНЦИПЫ И КОНЦЕПЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РЫНОЧНОЙ ЭКОНОМИКЕ

Хозяйственный учетпредставляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими.

Для количественного выражения имущества организации, ее обязательств и хозяйственных операций в хозяйственном учете применяются три вида измерителей: натуральные, трудовые и денежный.

Натуральные измерителислужат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объекта применяются различные измерители (метр, литр, килограмм, киловатт-час и т. д.).

Трудовые измерители(час, день, месяц) – разновидность натуральных измерителей. Они используются при исчислении количества затрат рабочего времени. Универсальный измеритель – денежный. Как правило, в денежном измерителе находят отражение натуральные и трудовые измерители. Таким образом,

денежный измерительиспользуется для отражения имущества, обязательств и хозяйственных операций в едином измерении, в российском бухгалтерском учете – в рублях.

Различают

три вида хозяйственного учета:оперативный, статистический и бухгалтерский. У каждого из них своя специфика, определенный круг наблюдаемых явлений, конкретные задачи и методы наблюдения. Они дополняют друг друга и составляют единую систему хозяйственного учета в Российской Федерации.

Оперативный учетиспользуется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации. С его помощью осуществляется повседневный контроль за ходом выпуска продукции и ее продажи, расходом фонда заработной платы, своевременным получением материальных ценностей и т. д.

Статистический учетизучает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций (движение товарной массы, инфляционные процессы, динамика рынка). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды.

Бухгалтерский учетпредставляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета, а именно:

• является документально подтвержденным;

• непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

применяет особые, только ему присущие способы обработки данных (счета и двойная запись).

Бухгалтерский учет подразделяется на теорию бухгалтерского учета, финансовый и управленческий учет.

Теория бухгалтерского учета– это теоретические, методологические и практические основы организации системы бухгалтерского учета.

Финансовый учет– это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности.

Управленческий учетпредназначен для сбора учетной информации, которая используется внутри организации. Его главная цель – обеспечить информацией руководителей различных уровней, ответственных за достижение конкретных производственных результатов.

В законодательном порядке закреплены

задачи бухгалтерского учета:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др.;

• обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью; наличием и движением имущества и обязательств; использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов деятельности организации на текущий период и на перспективу.

Тема 2. ТРЕБОВАНИЯ И ДОПУЩЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

Возникновение новых экономических и правовых взаимоотношений предполагает ориентацию бухгалтерского учета на общепринятые в мировой практике принципы его ведения. (Программа реформирования бухгалтерского учета, утвержденная постановлением Правительства РФ от 06.03.98 № 283.)

Принцип– это основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все вытекающие из него утверждения. Принципы бухгалтерского учета закреплены в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98) (утв. приказом Минфина России от 09.12.98 № 60н). Согласно данному ПБУ принципы подразделяются на базовые и основные.

Базовые принципы(допущения) – это условия, которые создаются организацией при постановке учета (п. 6 ПБУ 1/98):

1.

Имущественная обособленность.Имущество и обязательства организации существуют обособленно от имущества и обязательств собственников этой организации и иных организаций.

2.

Непрерывность деятельности.Организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения ликвидации или существенного сокращения деятельности.

3.

Последовательность применения учетной политики.Выбранная организацией учетная политика будет последовательно применяться от одного отчетного периода к другому.

4.

Временная определенность фактов хозяйственной деятельности.Факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств.

Основные принципы(требования) – это общепринятые принципы ведения учета, вытекающие из действующего законодательства (п. 7 ПБУ 1/98):

1.

Полнота.Полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

2.

Своевременность.Все факты хозяйственной деятельности должны быть отражены в учете своевременно.

3.

Осмотрительность (или осторожность).Организация должна быть более готова к учету убытков, чем к учету доходов.

4.

Приоритет содержания перед формой.Отражение в учете фактов хозяйственной деятельности, исходя не только из их правовой формы, но и из экономического содержания.

5.

Непротиворечивость.Тождественность данных бухгалтерского учета внутренней аналитической информации.

6.

Рациональность.Рациональное и экономное ведение учета, исходя из условий деятельности и величины организации.

Тема 3. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕСКОГО УЧЕТА

Первый (законодательный) уровеньсоставляют законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ), прямо или косвенно регулирующие постановку учета в организации. Особое место на этом уровне занимает Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Данный документ устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета.

Весьма важное место на этом уровне принадлежит Гражданскому кодексу РФ и Налоговому кодексу РФ. В первой части ГК законодательно закреплены многие вопросы учетной работы. Применение НК существенно упорядочило базовые правила и процедуры, связанные с налогообложением коммерческих организаций.

Второй уровеньнормативного регулирования составляют Положения по бухгалтерскому учету (ПБУ). В этих документах обобщаются принципы и базовые правила бухгалтерского учета, излагаются основные понятия, относящиеся к отдельным участкам учета, а также бухгалтерские приемы (без конкретизации механизма их применения к определенному виду деятельности).

Раскрытие норм ПБУ должно осуществляться в документах

третьего уровня– методических указаниях и рекомендациях по ведению бухгалтерского учета. К этой группе документов относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции; методические рекомендации по инвентаризации имущества и финансовых обязательств; методические рекомендации по заполнению форм бухгалтерской отчетности и т. д. Важнейшие документы этого уровня – новый План счетов бухгалтерского учета и Инструкция по его применению (утв. приказом Минфина России от 31.10.2000 № 94н). К ним можно добавить и многочисленные указания Минфина России по вопросам, впервые возникающим в практике хозяйственной деятельности.

Четвертый уровеньв системе регулирования должны занять рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Система нормативного регулирования призвана обеспечить формирование полной и достоверной информации о финансово-хозяйственной деятельности организации.

Тема 4. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Предметом бухгалтерского учета является хозяйственная деятельность организации. Для характеристики явлений, которые подлежат бухгалтерскому учету, существует понятие «объект бухгалтерского учета». Под объектом понимается любое явление, которое может быть объективно выражено в стоимостной оценке и необходимо для управленческих нужд. В теории бухгалтерского учета выделяют

три группы объектов:активы, пассивы, хозяйственные операции.

К активам организации(имущество)

относятся:

1) внеоборотные активы:

•

основные средства– это средства труда, используемые при осуществлении финансово-хозяйственной деятельности организации в течение периода, превышающего 12 месяцев: здания, сооружения, транспорт, оборудование, вычислительная техника и т. п.;

•

доходные вложения в материальные ценности– расходы организации в виде вложений в здания, оборудование и иные ценности, имеющие материально-вещественную структуру, предоставляемые организацией во временное пользование с целью получения дохода;

•

нематериальные активы– долгосрочные затраты организации по приобретению исключительных прав на результаты интеллектуальной деятельности, вытекающие из патентов, свидетельств и иных охранных документов. К данной категории относятся также организационные расходы, возникающие при создании хозяйствующего субъекта в виде вклада в уставный капитал, и стоимость деловой репутации приобретаемых организаций;

•

вложения во внеоборотные активы– долгосрочные инвестиции организации в приобретение (строительство) основных средств, создание и приобретение нематериальных активов;

•

долгосрочные финансовые вложения– инвестиции организации в ценные бумаги акционерных обществ, государственные и частные долговые ценные бумаги, уставные (складочные) капиталы других организаций;

2) оборотные активы:

•

производственные запасы– совокупность средств труда, участвующих в процессе производства продукции, выполнения работ, оказания услуг: сырье, материалы, топливо, запасные части;

•

товары– активы, приобретенные или полученные от других лиц и предназначенные для продажи;

•

готовая продукция– продукция, которая полностью закончена обработкой, принята техническим контролем и в соответствии с утвержденным порядком приемки сдана на склад;

•

денежные средства– наличные средства в кассе, свободные денежные средства на расчетных, валютном и иных банковских счетах;

•

краткосрочные финансовые вложения– вложения организации в облигации, векселя и т. п.;

•

дебиторская задолженность (средства в расчетах) – средства организации, временно находящиеся в распоряжении других организаций и лиц.

К пассивам организации относятся:

1) собственный капитал:

•

уставный капитал– совокупность вкладов учредителей в имущество в денежном выражении при создании организации для обеспечения ее деятельности, в размерах, определенных учредительными документами;

•

резервный капитал– часть нераспределенной прибыли, зарезервированная в целях, определенных законодательством (на покрытие убытков, погашение дивидендов по привилегированным ценным бумагам в случаях отсутствия иных средств);

•

добавочный капитал– внутренний источник, который образуется за счет изменения стоимости активов;

•

нераспределенная прибыль– прибыль, оставшаяся в распоряжении организации с начала ее деятельности, за минусом выплат и изъятий в соответствии с законодательством;

•

целевое финансирование– средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций, субсидии правительственных органов и пр.);

2) обязательства организации (привлеченный капитал):

•

долгосрочные обязательства– кредиты и займы, срок погашения которых наступает не ранее чем через 12 месяцев;

•

краткосрочные обязательства– кредиты и займы, срок погашения которых наступает ранее чем через 12 месяцев. Здесь же выделяется текущая кредиторская задолженность, возникающая в процессе финансово-хозяйственной деятельности организации.

Тема 5. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения.

Основными элементами метода являются приемы, связанные:

• с организацией бухгалтерского наблюдения, т. е. получением первичных сведений о всех происходящих в организации хозяйственных операциях. Для этого используются документирование и инвентаризация;

• организацией бухгалтерского измерения. Это оценка и калькулирование;

• группировкой объектов бухгалтерского учета. Здесь применяются счета и двойная запись;

• обобщением учетных данных. Для этого используются балансовое обобщение информации и свод показателей.

5.1. Документирование

Бухгалтерский документпредставляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно.

С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот.

Документация– это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета.

Унификациядокументов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России.

Стандартизация– это установление одинаковых (стандартных) размеров бланков однотипных документов, которые позволяют более эффективно использовать бумагу при печати документов, уменьшают ее отходы. Кроме того, стандартизация облегчает бухгалтерскую обработку документов, в том числе с помощью ЭВМ, и хранение документов в архиве.

Документооборот– это путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается руководителем организации.

Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям.

5.2. Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при выявлении фактов хищений, злоупотреблений или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации.

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные (см. также 15.6).

5.3. Счета бухгалтерского учета

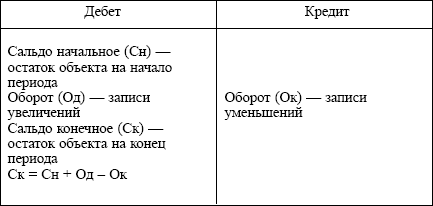

Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета. Счет представляет собой двустороннюю таблицу: левая сторона –

Дебет,правая –

Кредит.Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на: активные – предназначены для учета имущества по наличию, составу и размещению; пассивные – отражают учет имущества по источникам его образования.

Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать.

Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов. Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток. Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов.

Активно-пассивный счет

5.4. Двойная запись

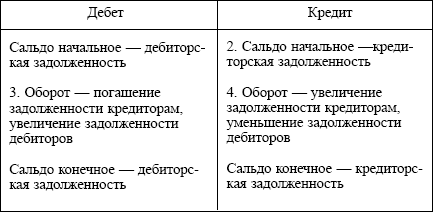

По своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка».

Корреспонденция счетов– это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка– это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму совершенной хозяйственной операции.

Бухгалтерские проводки могут быть простыми и сложными.

Простая бухгалтерская проводка– это взаимодействие двух счетов.

Сложная бухгалтерская проводка –взаимодействие трех и более счетов.

5.5. Оценка

Оценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности.

Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов.

Дебиторская задолженность,как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке

доходоворганизации.

Кредиторская задолженностьоценивается исходя из условий возникновения.

Расходыпризнаются в бухгалтерском учете в фактических суммах.

Приобретаемое

имуществооценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления.

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

5.6. Калькулирование

Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

Под

предметомкалькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации.

Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее.

Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке.

5.7. Бухгалтерская отчетность

Состав, порядок оформления и представления бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.1999 № 43н).

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период.

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений.

В бухгалтерскую отчетность входят:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту).

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными.

Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно.

В состав годовой отчетности включаются:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

итоговая часть аудиторского заключения.

Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Квартальная бухгалтерская отчетность включает:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2).

(См. также 27.1 «Требования к составлению бухгалтерской отчетности», 27.2 «Состав и содержание бухгалтерской отчетности, 27.4 „Значение и функции отчета о прибылях и убытках“, 27.5 „Сводная бухгалтерская отчетность“.)

5.8. Бухгалтерский баланс

Порядок составления и требования, предъявляемые к бухгалтерскому балансу, закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества.

Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется

валютойбаланса.

В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета.

Существует несколько видов баланса:

отчетный баланс – на отчетную дату;

вступительный баланс – информация по средствам и источникам организации на начало деятельности;

ликвидационный баланс – составляется при ликвидации организации;

разделительный баланс – составляется при разделе организации;

объединительный баланс – составляется при слиянии организаций.

(См. также 27.3 «Значение и функции бухгалтерского баланса».)

Тема 6. КЛАССИФИКАЦИЯ СЧЕТОВ

Классификация счетов бухгалтерского учета – это объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Счета бухгалтерского учета можно классифицировать:

1) по связи с балансом(активные, пассивные, активно-пассивные, забалансовые) (см. 5.3 «Счета бухгалтерского учета»);

2) по назначению и порядку ведения записи:

•

материальные,или

имущественные, – применяются для контроля и учета основных средств, нематериальных активов, материальных средств: 01 «Основные средства», 07 «Оборудование к установке», 10 «Материалы» и т. д. Строго активные счета;

•

денежные– предназначены для учета операций с денежными средствами: 50 «Касса», 51 «Расчетные счета». Активные счета;

•

фондовые– предназначены для учета устойчивых и долговременных источников формирования средств: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал». Строго пассивные счета;

•

контрактивные(регулирующие) – предназначены для регулирования оценки объекта. Открываются в дополнение к основным имущественным счетам для корректировки оценки объекта: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»;

•

собирательно-распределительные– используются для учета расходов, которые в момент их совершения невозможно сразу отнести на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). Данные счета не имеют сальдо и в балансе предприятия не отражаются;

•

калькуляционные– предназначены для отражения производственных затрат, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции (работ, услуг): 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу». Строго активные счета;

•

ссудные,или

кредитные, – предназначены для учета кредитов банка: 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы». Строго пассивные счета;

•

бюджетно-распределительные– предназначены для разделения расходов между отчетными (бюджетными) периодами: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»;

•

операционно-результатные– предназначены для сбора информации о доходах и расходах организации и определения финансового результата: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Активно-пассивные счета;

3) по степени детализации показателей:

•

синтетические(счета первого порядка) – содержат обобщенные показатели об имуществе, обязательствах и операциях по экономически однородным группам. Учет ведется только в денежном измерителе и дает общую характеристику объекта;

•

субсчета(счета второго порядка) – являются промежуточными между синтетическими и аналитическими счетами. Предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Следовательно, несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет;

•

аналитические(счета третьего порядка) – детализируют содержание синтетических счетов по отдельным видам имущества и операциям. Учет организуется как в денежном, так и в натуральных и трудовых измерителях.

Тема 7. ОБЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Организации совершают разнообразные хозяйственные операции, которые составляют содержание основных хозяйственных процессов. Именно хозяйственные процессы являются для организации объектами, составляющими хозяйственную деятельность. В организации три основных хозяйственных процесса: заготовление товарно-материальных ценностей; производство продукции (выполнение работ, оказание услуг); продажа продукции (выполнение работ, оказание услуг).

Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей.Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования. При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию. Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками». Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1). Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб. Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов: документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов; достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов; своевременное погашение задолженности поставщикам и подрядчикам.

Основные принципы бухгалтерского учета процесса производства.Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции. В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг. Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3).

Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства: документальное оформление и своевременное отражение в учете всех произведенных затрат; контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Основы бухгалтерского учета процесса реализации.

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу». Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается. Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы». Задачи бухгалтерского учета процесса реализации: документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции; правильное исчисление списываемых в процессе реализации расходов; своевременное оприходование поступивших средств от покупателя (заказчика); правильное исчисление финансового результата от реализации продукции.

Тема 8. ТИПОВЫЕ ИЗМЕНЕНИЯ В БАЛАНСЕ ПОД ВЛИЯНИЕМ СОВЕРШЕННЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Возникающие в процессе деятельности организации хозяйственные операции не нарушают равенства итогов Актива и Пассива, в то время как суммы в разрезе отдельных статей и разделов баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса. При этом они могут находиться в Активе или Пассиве либо одновременно в Активе и Пассиве. В зависимости от характера изменения статей хозяйственные операции можно разделить на четыре группы: • 1-й тип хозяйственных операций показывает изменение статей Актива при неизменной валюте баланса.

Пример 1

Поступление денег с расчетного счета в кассу:

Дебетсчета

50«Касса»

Кредитсчета

51«Расчетные счета». Передача материалов на нужды производства:

Дебетсчета

20«Основное производство»

Кредитсчета

10«Материалы».

• 2-й тип характеризуется изменением статей Пассива при неизменной валюте баланса.

Пример 2

Часть нераспределенной прибыли направлена на пополнение резервного капитала:

Дебетсчета

84«Нераспределенная прибыль (непокрытый убыток)»

Кредитсчета

82«Резервный капитал».

Начислен налог на доход физических лиц:

Дебетсчета

70«Расчеты с персоналом по оплате труда»

Кредитсчета

68«Расчеты по налогам и сборам».

• 3-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса увеличивается.

Пример 3

Начисление заработной платы рабочим основного производства:

Дебетсчета

20 Кредитсчета

70.Получен краткосрочный банковский кредит:

Дебетсчета

51 Кредитсчета

66«Расчеты по краткосрочным кредитам и займам».

• 4-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса уменьшается.

Пример 4

Выдана заработная плата рабочим:

Дебетсчета

70 Кредитсчета

50.Возвращен краткосрочный банковский кредит:

Дебетсчета

66 Кредитсчета

51.

Тема 9. УЧЕТНЫЕ РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Под техникой ведения бухгалтерского учета понимается регистрация бухгалтерской информации, осуществляемая вручную или с помощью технических средств. Для этой цели применяются учетные регистры.

Регистры предназначены для систематизации и накопления информации, содержащейся в первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней отчетности является коммерческой тайной.

В учетных регистрах отражаются все хозяйственные операции. Регистры могут вестись в специальных книгах, на отдельных карточках, в виде машинограмм.

Формы регистров разрабатываются и рекомендуются Минфином России; органами, которым федеральное законодательство предоставляет право регулирования бухгалтерского учета; органами исполнительной власти, а также самими организациями при соблюдении общих методических принципов ведения учета.

Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они различаются по:

Классификация учетных регистров по внешнему виду.

•

Бухгалтерские книги– сброшюрованные учетные таблицы со специальным графлением. Они применяются для учета в бухгалтерии по местам производства (цеха, склады, бригады). Все страницы нумеруются, в конце книги проставляются количество страниц и подпись главного бухгалтера. Наиболее распространенные: Главная книга и Книга складского учета.

•

Карточки– отдельные листы из бумаги или картона небольшого стандартного размера, разграфленные для нужд учета. Должны храниться в картотеке. Карточки распределяются по разделам, к ним прикрепляются специальные указатели. Каждая картотека закрепляется за счетным работником, отвечающим за сохранность карточек и правильность производимых записей.

•

Свободные листы(ведомости, журналы-ордера, машинограммы) – в отличие от карточек они хранятся в регистрационных папках.

Классификация по характеру записи.

•

Хронологические регистры– применяются для регистрации всех документов в порядке их поступления, но без распределения их по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах (Кассовая книга, Журнал учета поступивших грузов, опись карточек по учету основных средств). Ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи. Хронологическая регистрация используется для наведения справок.

•

Систематические регистры– ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам (Главная книга ведется бухгалтерией по мемориально-ордерной форме учета для группировки операций по синтетическим счетам).

•

Комбинированные регистры– сочетают в себе хронологические и синтетические записи (большинство журналов-ордеров, книга «Журнал главная»).

Классификация по объему информации.

Синтетические регистры– открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, нумерации и проводки). Краткий текст приводится редко (реестр счетных документов).

Аналитические регистры– служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида ценностей.

Классификация по строению.

Односторонние регистры– различные карточки для учета материальных ценностей, расчетов, в них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежном, натуральном или одновременно обоих измерителях.

Форма одностороннего регистра.

Двусторонние регистры– применяются при ведении учета в книгах. Счет открывается на развернутой странице, левая – Дебет, правая – Кредит. Используется только при ручном ведении учета.

Форма двустороннего регистра.

•

Многографные регистры– отражают дополнительные показатели внутри аналитического счета. В частности, учет движения материалов отражается по организации в целом, а также в разрезе материально-ответственных лиц, подразделений и статей затрат.

•

Линейные регистры– разновидность многографных. Здесь каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических.

•

Шахматные регистры– используются для одновременного отражения сумм по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки.

Тема 10. ИСПРАВЛЕНИЕ ОШИБОК В ДОКУМЕНТАХ И УЧЕТНЫХ РЕГИСТРАХ

При ведении документов и регистров помарки, подчистки не допускаются как в цифровой, так и в текстовой части. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированного исправления. Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов.

Корректурный способ– заключается в зачеркивании текста или суммы и написании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы было можно прочитать зачеркнутое. Зачеркивается полностью вся сумма, даже если ошибочно записана только одна цифра. Исправление должно быть оговорено и подтверждено: в документе – подписями лиц, завизировавших документ; в учетных регистрах – подписью лица, производившего исправление. На полях напротив строки исправленной записи дается типовая оговорка: «Исправленному верить». Корректурным способом пользуются для исправления ошибок в результате неверного подсчета итогов, а также в случаях записи не в тот учетный регистр, который указан в проводке. Этот способ применяется, если ошибки обнаружены в регистрах журнально-ордерной формы учета до проставления итогов, а также в учетных регистрах мемориально-ордерной формы до представления баланса. После перенесения итогов в Главную книгу никакие исправления не допускаются. В таком случае на сумму допущенной ошибки бухгалтерия оформляет справку, данные которой заносятся в Главную книгу отдельной строкой. Эти справки хранятся при соответствующих регистрах.

Способ дополнительной проводки– применяется, когда в регистрах записана сумма меньше действительной: если корреспонденция счетов указана верно, но в меньшей сумме; если фактическая себестоимость продукции выше нормативной (плановой). На недостающую сумму составляются проводки.

Пример 1

На основании выписки с расчетного счета в кассу поступила 1000 руб. Составлена бухгалтерская проводка:

Дебетсчета

50«Касса»

Кредитсчета

51«Расчетные счета» на сумму 100 руб. Значит, необходима дополнительная проводка:

Дебетсчета

50«Касса»

Кредитсчета

51«Расчетные счета» на сумму 900 руб.

Способ «красное сторно»(или отрицательная запись) – применяется для исправления ошибочных записей, если они произведены на большую сумму, или при составлении неверной проводки. Исправление заключается в том, что неверная запись или проводка переписывается красным (или с выделением: «обвести»), далее составляется запись обычным цветом. При подсчете итогов «красная» сумма вычитается.

Пример 2

Рассмотрим тот же случай, что и в предыдущем примере, но при таком варианте составления проводки:

Дебетсчета

51«Расчетные счета»

Кредитсчета

50«Касса» на сумму 1000 руб.

Исправление заключается в написании проводки:

Дебетсчета

51«Расчетные счета»

Кредитсчета

50«Касса» на сумму 1000 руб. красными чернилами, а далее записывается правильная проводка:

Дебетсчета

50«Касса»

Кредитсчета

51«Расчетные счета» на сумму 1000 руб.

Тема 11. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Для регистрации информации в бухгалтерском учете в разных сочетаниях используются книги, карточки, журналы и т. д., записи в которых производятся в различной последовательности. В результате образуются разнообразные формы бухгалтерского учета. Под формой бухгалтерского учета понимается совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации операций, технологию и организацию учетного процесса. Ниже приводятся наиболее распространенные формы бухгалтерского учета.

«Журнал главная».Это одна из книжно-карточных форм учета, ведется в организациях с небольшим объемом производства, в отдельных учреждениях и некоторых финансовых органах. Характерная особенность этой формы – регистры для хронологической и систематической записи объединены в одном регистре – «Журнал главная». Операции в журнал записываются непосредственно из первичных или из сводных документов. При регистрации каждой проводке присваивается номер и отводится одна строчка. В начале месяца в журнал переносятся сальдо по синтетическим счетам. Затем записываются операции, выводятся обороты и подсчитывается остаток. Таким образом, счета закрываются после записи сальдо на 1-е число следующего месяца. Аналитический учет ведется в книгах или на карточках. По данным аналитического учета составляется оборотная ведомость, которая сверяется с данными синтетического учета.

Простая формаведется с использованием регистров учета имущества. В качестве учетных регистров применяются восемь унифицированных ведомостей: В1 (учет основных средств и начисления амортизационных отчислений); В2 (учет производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценности); В3 (учет затрат на производство); В4 (учет денежных средств и фондов); В5 (учет расчетов и прочих операций); В6 (учет реализации); В7 (учет расчетов с поставщиками); В8 (учет оплаты труда). Учет операций завершается по истечении месяца подсчетом итогов по оборотам. Результаты заносятся в шахматную ведомость – В9.

Мемориально-ордерная форма учетаполучила свое название от мемориального ордера, которым завершается обработка первичных документов. При этой форме учета на каждую хозяйственную операцию (или группу операций, объединенных в сводном документе) составляется мемориальный ордер. Характерная особенность данной формы – поступающие в бухгалтерию документы накапливаются и регистрируются в накопительных ведомостях. На каждую группу документов составляется мемориальный ордер. К нему прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные. В ордере указываются номер, краткое содержание операции, дебет, кредит, сумма. Синтетический учет ведется в двух регистрах: регистрационном журнале; Главной книге. Журнал применяется для регистрации проводок в хронологическом порядке. Затем мемориальные ордера записываются в Главную книгу, которая имеет двустороннюю форму. Аналитический учет ведется преимущественно в карточках, записи в регистры аналитического учета производят непосредственно с первичных или сводных документов, прилагающихся к ордеру.

Журнально-ордерная формаполучила свое название по основному регистру – журналу-ордеру. При данной форме учета применяются два основных регистра: Для облегчения работы по обобщению и группировке данных применяются специальные разработочные таблицы. Журналы-ордера – это свободные листы, построенные по шахматному принципу. Записи производятся на основании поступления документов. Строятся журналы-ордера по кредитовому признаку. Они могут использоваться для одного счета (журнал-ордер № 1 – «Касса», журнал-ордер № 2 – «Расчетный счет») или для нескольких счетов (журнал-ордер № 10 – «Затраты на производство»). Помимо журналов-ордеров открываются ведомости. Они используются, когда требуемые аналитические показатели сложно получить непосредственно из журналов-ордеров. Кассовые операции, операции по расчетным и валютным счетам регистрируются как по дебету, так и по кредиту. Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу.

Главная книга открывается на год. На каждый счет отводится один или два листа. На основании Главной книги и других регистров заполняются формы отчетности.

Автоматизированная (электронная) формавозникла с применением компьютерной техники для обработки данных. Разработаны специальные программы по бухгалтерскому учету и программы финансовых вычислений, позволяющие формировать определенные показатели и производить расчеты. Использование электронной формы учета позволяет без вывода на печать: регистрировать и хранить данные; выполнять арифметические операции с данными; формировать показатели для бухгалтерской отчетности. Автоматизированная форма бухгалтерского учета отличается от традиционных форм скоростью выполнения арифметических операций и надежностью хранения данных. Выбор формы ведения бухгалтерского учета отражается в приказе о выборе учетной политики.

Тема 12. ПРАВА И ОБЯЗАННОСТИ ГЛАВНОГО БУХГАЛТЕРА

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Если в организации отсутствует бухгалтерская служба, руководитель имеет право поручить ведение учета и отчетности специализированной организации или соответствующим органам (на договорных началах).

Работа в бухгалтерии подразделяется, как правило, на основные группы, например:

•

расчетная– занимается вопросами, связанными со счетами 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и т. п.;

•

материальная– счета 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и т. п.;

•

производственно-калькуляционная,или

затратная, –счета 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и т. п.

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться законодательством РФ и нормативными правовыми документами, а также нести ответственность за соблюдение содержащихся в них принципов учета.

Главный бухгалтер несет ответственность:

за формирование учетной политики;

обеспечение контроля и отражение на счетах учета совершения хозяйственных операций;

предоставление оперативной информации;

составление в установленные сроки бухгалтерской отчетности;

проведение совместно с другими службами экономического анализа.

Главный бухгалтер совместно с руководителем организации подписывает документы, служащие для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетные документы. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Главный бухгалтер не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим финансовую и договорную дисциплину. О таких документах главный бухгалтер в письменном виде сообщает руководителю.

С главным бухгалтером согласовывается назначение и перемещение материально ответственных лиц. Их перечень, а также перечень лиц, имеющих право подписи первичных документов, утверждается руководителем организации также по согласованию с главным бухгалтером.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению документов в бухгалтерскую службу обязательны для всех работников организации.

На главного бухгалтера не могут возлагаться обязанности, непосредственно связанные с материальной ответственностью. Ему не разрешается получать по чекам и другим документам денежные средства и товарно-материальные ценности. В небольших организациях обязанности кассира может выполнять главный бухгалтер по письменному распоряжению руководителя организации.

При освобождении главного бухгалтера от должности дела сдаются вновь назначенному главному бухгалтеру (при отсутствии последнего – работнику, назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерской отчетности и достоверности данных. После проверки составляется акт, который утверждается руководителем организации.

Тема 13. УЧЕТНАЯ ПОЛИТИКА

Учетная политика организации определяется как совокупность применяемых ею способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки фактов финансово-хозяйственной деятельности и итогового обобщения ее результатов. Порядок формирования учетной политики регламентируется ПБУ 1/98 «Учетная политика организации» (утв. приказом Минфина России от 09.12.1998 № 60н).

• К способам ведения бухгалтерского учета относятся:

– методы группировки и оценки фактов хозяйственной деятельности;

– варианты погашения стоимости активов;

– организация документооборота;

– инвентаризация;

– способы применения счетов и учетных регистров;

– способы обработки информации.

Выбор учетной политики организации определяется ее спецификой, включая коммерческую, особенностями организации управления, текущими и долгосрочными целями.

• На учетную политику организации влияют:

– налоговые условия;

– льготы;

– форма собственности;

– квалификация персонала и т. п.

Особое место в учетной политике занимают методические и организационные аспекты.

Методические аспектывключают:

– варианты начисления амортизации по основным средствам и нематериальным активам;

– порядок отражения на счетах операций по приобретению материалов;

– метод оценки производственных запасов;

– варианты учета затрат на производство;

– порядок списания общепроизводственных и общехозяйственных расходов;

– перечень создаваемых резервов.

К

организационным аспектамотносятся:

– выбор формы бухгалтерского учета;

– организация работы бухгалтерской службы;

– система внутрипроизводственного учета, отчетности и контроля;

– порядок проведения инвентаризации имущества и обязательств;

– применение рабочего плана счетов;

– технология обработки учетной информации;

– объем, сроки и адреса предоставления информации;

– система взаимоотношений с аудиторскими службами.

При разработке учетной политики организации необходимо помнить, что после утверждения приказом руководителя она приобретает юридическую силу. Поэтому в учетную политику следует включать методические и организационные аспекты, которые должны быть подкреплены нормативными актами.

РАЗДЕЛ II. БУХГАЛТЕРСКИЙ УЧЕТ В ПРОИЗВОДСТВЕННОЙ СФЕРЕ

Тема 14. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ

14.1. Порядок ведения и отражения в учете кассовых операций

Общие правила хранения, использования и учета денежных средств устанавливаются ЦБ России. На сегодняшний день действует письмо ЦБ России от 22.09.1993 № 40 «Об утверждении порядка ведения кассовых операций в Российской Федерации». Дополнительно необходимо руководствоваться:

• Положением ЦБ России от 05.01.1998 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации»;

• Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Для осуществления расчетов наличными денежными средствами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Конец бесплатного ознакомительного фрагмента.

Страницы:

1, 2, 3

|

|