|

|

Популярные авторы:: БСЭ :: Лондон Джек :: Самохвалов Максим :: Толстой Лев Николаевич :: Пушкин Александр Сергеевич :: Азимов Айзек :: Чехов Антон Павлович :: де Камп Лайон Спрэг :: Раззаков Федор :: Лем Станислав Популярные книги:: Справочник по реестру Windows XP :: Бурый волк :: Клубника в январе :: Червь времени (Подробности жизни Ярослава Клишторного) :: Выбор Наместницы :: Собачки неба :: The Boarding House :: Что-то кончится, что-то начнется :: Чернобыль, 26,4,86 - Вариант ситуации :: Турбина |

Гибель империиModernLib.Net / Политика / Гайдар Егор Тимурович / Гибель империи - Чтение (Ознакомительный отрывок) (стр. 6)

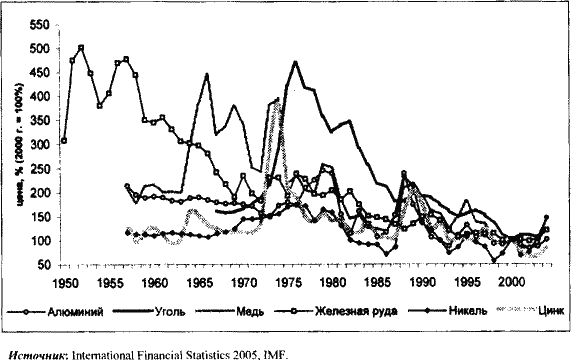

Оценки качества национальных институтов, вырабатываемые международными организациями, субъективны. Но все они показывают, что между показателями политических свобод, гражданских прав, качеством бюрократического аппарата, практикой применения закона, с одной стороны, и ресурсным богатством – с другой, есть сильная негативная корреляционная зависимость.[161] Распределение доходов, генерируемых в экономике стран, богатых ресурсами, зависит от дискреционных решений органов власти.[162] Это стимулирует конкуренцию не в том, кто произведет больше качественной продукции с минимальными издержками, а в умении давать взятки чиновникам, увеличение того, что А. Крюгер в своей классической работе назвала административной рентой.[163] К тому же ресурсное богатство повышает рнски политической нестабильности, связанной с борьбой за перераспределение рентных доходов.[164] Даже в высокоразвитой демократической Норвегии доля экспорта в ВВП оставалась неизменной со времени открытия месторождений в Северном море. Рост экспорта нефти по отношению к ВВП компенсировался сокращением вывоза других товаров. Из стран – членов ОЭСР в этот период подобное развитие событий характерно лишь для еще одной богатой ресурсами страны – Исландии, в экспорте которой половину объема составляла рыба.[165] Эта проблема разрешима. Есть богатые ресурсами страны, в Которых сложилась демократия налогоплательщиков, постепенно трансформировавшаяся в демократию всеобщего избирательного права с эффективными, малокоррумпированными бюрократиями. США, Канада, Австралия, Норвегия – наглядные тому примеры. Однако это страны, в которых демократические механизмы формировались веками, где политические институты были достаточно эффективными и устойчивыми, чтобы справиться с вызовом ресурсного богатства.[166] Есть и государства, не имеющие долгосрочной демократической традиции, сумевшие эффективно управлять ресурсным богатством (Ботсвана, Чили, Малайзия, Маврикий).[167] Но, как показывает опыт, создать демократические установления там, где велика роль природной ренты, труднее, чем в странах, где этот фактор риска отсутствует. Проблема, связанная с природным богатством, в том, что рентные доходы ресурсного сектора осложняют развитие иных секторов экономики. Она подробно описана на примере влияния открытых в 1960-е годы в Голландии крупных месторождений газа на обрабатывающую промышленность этой страны и получила название «голландская болезнь».[168] Собственно, Голландия справилась с ней удачнее, чем большинство других богатых ресурсами стран. Это не стало основанием для изменения закрепившегося термина. На деле эту болезнь с тем же успехом можно назвать «венесуэльской», «нигерийской», «индонезийской» или (в последние годы) «российской».[169] Если говорить о сырьевых товарах, не являющихся топливом, то ее с тем же правом можно назвать «замбийской» или «заирской» (медь), «колумбийской» (кофе). Суть «голландской болезни» в том, что рентные доходы сырьевых отраслей стимулируют рост заработной платы и издержек в прочих отраслях национальной экономики (статистическая зависимость уровня национальных цен от ресурсного богатства убедительно подтверждена[170]). Секторы, продукция и услуги которых сталкиваются с международной конкуренцией, становятся неконкурентоспособными как на внутреннем, так и на внешнем рынке и вынуждены сокращать производство.[171] Отсюда риски формирования экономики, которая все в большей степени зависит от колебаний цен на сырье. Характерная черта богатых ресурсами стран – недостаточное внимание к развитию образования. Причины этого неочевидны, но многие исследователи связывают это со своеобразием структуры спроса на рабочую силу, предъявляемого добывающими компаниями.[172] Быть может, это связано еще и с психологическими характеристиками возникающих в этих странах элит, о которых писал Салтыков-Щедрин: временщики не думают о будущем, а образование – это вложение в будущее. В 1950 – начале 1960-х годов распространенным было представление, что важнейшие проблемы государств, экономика которых зависит от экспорта сырья, связаны с долгосрочной тенденцией снижения цен на него по отношению к ценам на продукцию обрабатывающих отраслей. Эти взгляды, основанные на Опыте кризисного развития мировой экономики 1920-1930-х годов, были широко представлены в работах, опубликованных Экономической комиссией ООН по Латинской Америке, в книгах н статьях известного аргентинского экономиста Р. Пребиша.[173] Развитие событий во второй половине XX в. показало, что цены на сырьевые товары по отношению к ценам на продукцию обрабатывающих отраслей действительно снижаются. Но это процесс медленный. Темпы падения цен на сырье в долгосрочной ретроспективе составляли примерно 1 % в год. Более серьезная проблема в том, что цены на сырье колеблются в широком и трудно прогнозируемом диапазоне. И при их росте, и при падении такие колебания создают серьезные проблемы как для экспортеров, так и для импортеров. Известный американский экономист, лауреат Нобелевской премии П. Самуэльсон писал: «Экономист не может предвидеть будущее с точностью, но если даже почти может предсказывать, то все что угодно, только не цены».[174] Применительно к ценам на сырьевые товары это утверждение во второй половине XX в. оказалось более чем справедливым (рис. 3.3, 3.4). Факторы, обусловливающие колебания цен на сырье, известны. Производство в сырьевых отраслях капиталоемко, осуществление инвестиционных проектов требует многих лет. Текущие затраты относительно капитальных невелики. Нарастить добычу в короткие сроки трудно или невозможно, сократить – непросто и по технологическим, и по социальным причинам. Одним из факторов, проложивших дорогу ценовой войне середины 1980-х годов, было то, что власти Саудовской Аравии, сократившие между 1981 и 1985 гг. объем добычи нефти почти в 4 раза, столкнулись с тяжелыми проблемами в обеспечении газоснабжения населения. Уменьшая добычу нефти, правительство вынуждено было сокращать выпуск попутного газа, от которого зависело функционирование коммунальной сферы страны. Это лишь один из примеров того, с какими проблемами сталкивается сырьевая экономика.[175] Рис. 3.3. Динамика реальных мировых цен на некоторые сырьевые товары в 1950–2004 гг.

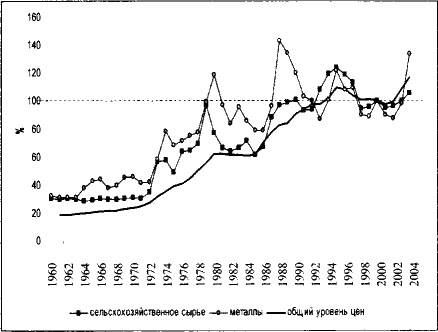

Источник: International Financial Statistics 2005. IMF. В краткосрочной перспективе объемы производства сырья слабо зависят от цен мирового рынка. Спрос же на сырьевые товары тесно связан с мировой экономической конъюнктурой. Он повышается при росте темпов развития мировой экономики и сокращается при их замедлении.[176] При ограниченной способности сырьевых отраслей наращивать и снижать добычу, цены на сырье колеблются значительно сильнее, чем на продукцию обрабатывающих отраслей. Данные рис. 3.3–3.9 иллюстрируют, насколько сильным оказывается влияние даже незначительного замедления темпов развития мировой экономики на динамику сырьевых цен. Трудно прогнозируемые изменения мирового климата также оказывают влияние на рынок сырья.[177] То, что происходит на сырьевых рынках, сказывается на глобальном развитии. С начала 1970-х годов изменение цен на нефть оказывает большее влияние на мировую экономику, чем колебания обменных курсов. Богатым ресурсами странам приходится решать проблемы, порожденные резкими и непредсказуемыми колебаниями цен на товары, от экспорта которых зависит финансовое положение страны. Повышение цен на сырьевые ресурсы сказывается на мировом хозяйстве сильнее, чем их понижение. Впрочем, странам – экспортерам природных ресурсов в условиях падения цен от этого приходится не легче. Рис. 3.4. Индексы цен в мировой экономике в целом и на отдельные сырьевые товары (1960–2004 гг.)

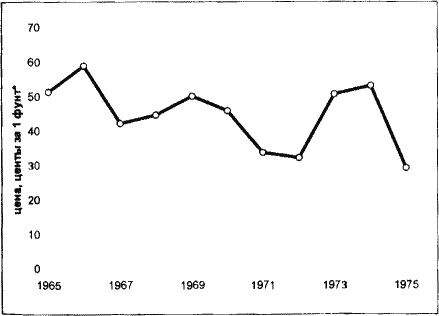

Примечание. Общий уровень цен мировой экономики получен как отношение номинального ВВП к реальному. Источник: Расчёт по данным IMF IFS. 2005; World Band Word Development Indicators (далее WB WDI) Рис. 3.5. Динамика среднегодовых цен на медь на Лондонской бирже в 1975–1975 гг.

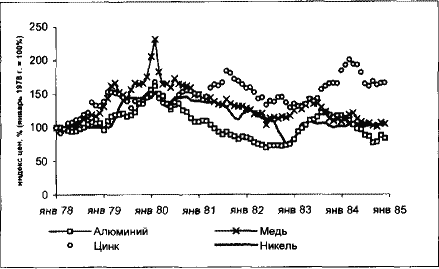

Примечание. В долларах США в постоянных ценах 1957 г. Источник: Mikesell R. F. The World Copper Industry. Structure and Economic Analisis. Baltimore: Johns Hopkins University Press, 1979. Рис. 3.6. Помесячная динамика текущих цен на цветные металлы на мировом рынке в 1978–1984 гг.

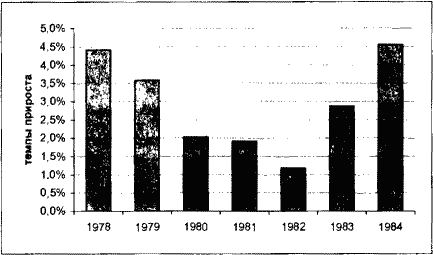

Источник: International Financial Statistics 2004, IMF. Рис. 3.7. Темпы прироста мировой экономики в 1978–1984 гг.

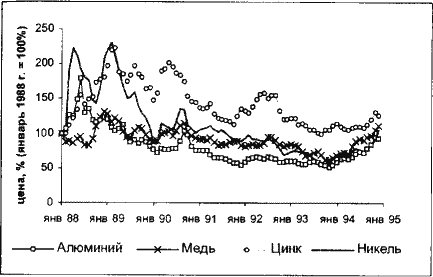

Источник: расчёты по: Maddison A. The World Economy: Historical Statistics. Paris: OECD, 2004. Рис. 3.8. Помесячная динамика текущих цен на цветные металлы на мировом рынке в 1988–1995 гг.

Источник: International Financial Statistics 2004, IMF. Рис. 3.9. Темпы прироста мировой экономики в 1988–1994 гг.

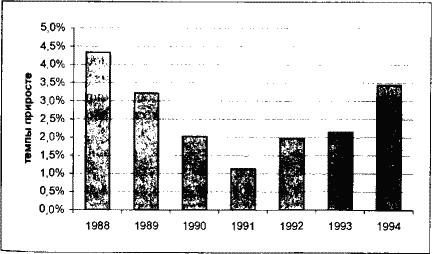

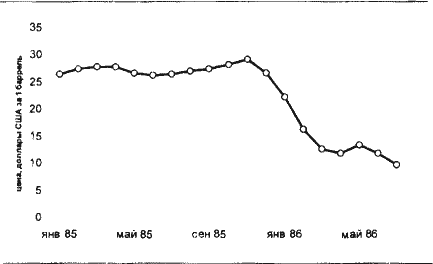

Источник: расчёты по: Maddison A. The World Economy: Historical Statistics. Paris: OECD, 2004. Волатильность цен, связанная с мировой конъюнктурой, накладывается на проблемы сырьевых отраслей. Технические открытия, внедрение новых способов производства изменяют объем спроса. Классические примеры тому – массовое внедрение материалов, замещающих медь, во второй половине XX в.,[178] рост потребности в палладии, обусловленный повышением требований к чистоте выхлопных газов в автомобильной промышленности. Открытие и ввод в эксплуатацию новых месторождений сырья, имеющих преимущества по условиям добычи по сравнению с существующими, прогнозировать непросто. Отсюда риски падения цен на сырье с началом их разработки. Но мир не застрахован и от того, что такие месторождения на протяжении периода, составляющего десятилетия, не будут открыты, а дефицит ресурсов приведет к долгосрочному росту цен на них. Еще один фактор нестабильности сырьевых рынков – их зависимость от политики. Характерный пример – развитие событий на рынке меди в конце 1940 – начале 1950-х годов. Начало корейской войны, рост потребности военной промышленности США привели к повышению спроса на этот металл. Быстро нарастить его добычу было невозможно. Отсюда скачок цен в начале 1950-х годов и затем последующее за окончанием войны нх снижение. В 1973 г. – на фоне арабо-израильской войны – цены на нефть выросли в беспрецедентных, для предшествующей истории масштабах. Сама война была скорее поводом, чем причиной этого. За предшествующие 10–20 лет радикально изменилась ситуация в мировой нефтяной индустрии. Возможности международных нефтяных компаний регулировать условия работы в отрасли сократились, реальные права нефтедобывающих стран возросли. Кризис 1973 г. сыграл лишь роль спускового крючка в давно заряженном ружье. Через несколько лет после событий, связанных с арабо-израильской войной 1973 г., на фоне растущих беспорядков в Иране добыча нефти в этой стране упала с 5,5 млн баррелей в день в октябре 1978 г. до 2,4 млн баррелей в день в декабре того же года. В январе после прибытия аятоллы Хомейни в Иран, крахa режима шаха добыча нефти снизилась до 500 тыс. баррелей в день.[179] После формирования новых иранских властей и восстановления некого подобия порядка в апреле – июле 1979 г. добыча стабилизировалась на уровне 3,9 млн баррелей в день, существенно более низком, чем во времена стабильности шахского режима (5,7 млн баррелей в день в 1977 г.[180]). Когда в 1980 г. началась ирано-иракская война, обе страны были вынуждены сократить добычу нефти. Цены на нее на мировом рынке многократно выросли. Многие наблюдатели полагали, что цены вышли на новый уровень и останутся надолго. Эта ошибка дорого стоила нефтедобывающим странам, в числе которых был и СССР. В середине 1980-х годов стало ясно, что цены 1979–1981 гг. обусловлены преходящим стечением обстоятельств. В 1985–1986 гг. они резко упали (см. рис. 3.10, 3.11). Предвидеть это в 1980–1981 гг. было непросто. В тех случаях, когда сырье – ограниченная часть национальной экономики, колебания цен на него создают проблемы для ее отдельных секторов. Но есть немало государств, хозяйство которых сильно зависит от того, что происходи! на рынках сырья (табл. 3.2). Рис. 3.10. Помесячная динамика текущих цен на нефть на мировом рынке в 1979–1981 гг.

Примечание. Здесь и далее приводятся данные по средневзвешенным ценам на сырую нефть на мировом рынке. Источник: International Financial Statistics 2004, IMF. Рис. 3.11. Помесячная динамика текущих цен на нефть на мировом рынке в 1985–1986 гг.

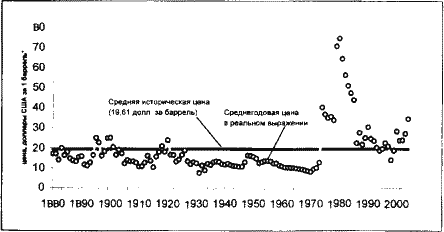

Источник: International Financial Statistics 2004, IMF. В условиях быстро, непредсказуемо меняющихся цен на сырье даже фундаментальный показатель состояния национальной экономики – душевой валовой внутренний продукт, колеблется в необычно широком диапазоне. Влияние нестабильности сырьевого рынка на бюджетные поступления сильнее.[181] То, что доходы государства, связанные с повышением цен на нефть, нельзя рассматривать как стабильные, известно. Волатильность нефтяных цен высока, события, не связанные с экономикой, могут радикально изменить их уровень. Отсюда важнейшая задача властей нефтедобывающих стран не допустить ситуации, когда выполнение бюджетных обязательств, сохранение финансовой стабильности зависит от динамики труднопрогнозируемого параметра, которым никто не может управлять. В условиях благоприятной конъюнктуры расходы бюджета наращивать легко. Когда ситуация на рынке меняется, их непросто сократить. В диверсифицированных рыночных экономиках, столкнувшихся с финансовым кризисом, стабилизационные программы редко предполагают сокращение бюджетных расходов более чем на 10 % в реальном исчислении. Чтобы реализовать такие программы, необходимо мужество, готовность платить за принятие решений, необходимых для стабилизации национальной экономики. «Это предполагает высокую политическую цену. Однако в странах, зависимых от производства и экспорта сырья, при многократном падении рентных доходов возникают проблемы иного масштаба».[182] Когда конъюнктура благоприятна, доступ стран – производителей сырья к международным финансовым рынкам открыт. Они нередко в крупных масштабах привлекают внешние займы, пытаются на этой основе форсировать развитие экономики, начинают осуществлять масштабные инвестиционные проекты. При изменении конъюнктуры кредитные ресурсы, недавно столь доступные. становятся запретительно-дорогими, иногда отсутствуют вовсе. Рефинансировать старые займы за счет новых оказывается невозможно. Возвращать занятые деньги приходится за счет бюджета, доходы которого при падении цен сократились. В условиях неблагоприятной конъюнктуры богатая ресурсами страна рискует столкнуться с бюджетным кризисом, проблемами платежного баланса, сокращения валютных резервов, невозможностью обслуживания и возвращения внешнего долга. Примеров такого развития событий в экономической истории немало. Переход от общественных настроений, связанных с высокими ценами на экспортируемое сырье, к жесткой экономии дается нелегко. Нередко он приводит к смене политического режима. Происходит это по-разному: политическая либерализация в Мексике, военный переворот в Нигерии, гражданская война в Алжире, кризис демократии в Венесуэле. Нефть в этом отношении не уникальна. Медь, динамика цен на которую имеет ключевое значение для Чили, Папуа – Новой Гвинеи, Заира и Замбии – следующий по объему оборота мирового рынка за нефтью сырьевой ресурс, также преподносит странам, являющимся его экспортерами, немало сюрпризов. Но значение нефти для мировой экономики больше. § 3. Специфика рынка нефти Нефть – необычный товар. При добыче других минеральных ресурсов разница между средней стоимостью добычи в богатых сырьевыми запасами регионах и ценой продажи на мировых рынках – экономическая рента, – как правило, на протяжении длительного периода времени не была столь высокой и устойчивой, как в нефтяной отрасли.[183] Обычно на рынках динамика цен и выпуска определяется поведением участников, издержки которых максимальны. Их решение увеличить производство в период высоких цен или сократить его в период низких, когда деятельность становится убыточной, задает уровень цен и объемы производства. На нефтяном рынке все иначе. Страны, имеющие самые низкие текущие издержки, в последние десятилетия, как правило, принимают на себя роль оператора, готового в условиях неблагоприятной конъюнктуры сокращать добычу, а при благоприятной – ее наращивать.[184] Самое разумное из того, что приходилось слышать автору этих строк о ценах на нефть, – слова профессора А. Крюгер, основанные на богатом опыте и здравом смысле. По ее мнению, когда большинство участников рынка верит в то, что цены на нефть останутся высокими лишь на протяжении короткого периода, они такими и будут. Когда начнет преобладать мнение, что цены вышли на новый устойчивый уровень и теперь на нем удержатся долго, они упадут. Перспектива длительного периода высоких цен стимулирует потребителей снижать потребление. Для производителей становится выгодным наращивать инвестиции и объемы производства. В случае снижения цен на нефть картина обратная. Долгосрочную динамику нефтяных цен в реальном исчислении демонстрирует рис. 3.12. Рис. 3.12. Динамика цен на сырую нефть в длительной исторической перспективе (1880–2004 гг.)

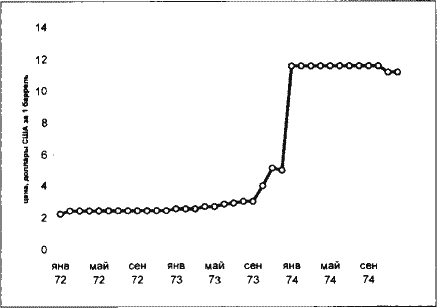

* В постоянных ценах 2000 г. (Здесь и далее, если не указано иное, перевод в цены 2000 г. произведён с помощью дефлятора ВВП США). Источник: расчёты по: International Financial Statistics 2004, IMF; Energy Efficiency and Renewable Energy Website. US Department of Energy (http:/www.eere.energy.gov) § 4. Регулирование нефтяного рынка в XX веке Рынок нефти в XX в. никогда не был ни вполне свободным, ни жестко регулируемым. Заключенное в 1928 г. в шотландском городе Акнакаррн соглашение закрепило раздел рынка между 7 крупнейшими международными вертикально-интегрированными компаниями («Стандарт ойл компани оф Нью-Джерси», «Тексако», «Ройял датч-Шелл», «Мобил ойл», «Талф ойл», «Бритиш петролеум» и «Компани франсез де петроль»), объединяющими разведку, добычу, переработку и реализацию этого ресурса. Оно на десятилетия определило правила игры в отрасли. Мир того времени еще живет по законам, характерным для ранних этапов современного экономического роста. Господствует право сильного. «Дипломатия канонерок» позволяет обеспечить доступ к сырьевым ресурсам менее развитых, несостоятельных в военном отношении стран, навязать условия концессий, благоприятные для международных компаний.[185] Вертикально-интегрированным корпорациям безразлично, на каком этапе добычи, переработки нефти или реализации нефтепродуктов получать прибыль. Они заинтересованы в увеличении доли на рынке н не слишком заботятся о размере роялти, который получат правительства нефтедобывающих стран. От доходов, мобилизуемых на этапах нефтепереработки и реализации топлива, их финансовые обязательства перед странами, в которых они добывают нефть, не зависят. Отсюда стимулы к тому, чтобы цена сырой нефти оставалась невысокой, а возможно большую часть прибыли приносили нефтепереработка и реализация нефтепродуктов. Практика трансфертного ценообразования, хорошо известная по скандалам 1990 – начала 2000-х годов в России, отнюдь не изобретение красных директоров и олигархов. Все это в экономической истории уже было. В 1950–1960 гг. нефтяные корпорации соревнуются в том, кто быстрее снизит отпускные цены на нефть по сравнению с согласованным уровнем, предоставит наиболее благоприятные условия дисконта потребителям. На мировой рынок нефти выходит Советский Союз, Он стремится увеличить свою долю в торговле этим ресурсом, практикует демпинг. В контрактах Советского Союза по бартерным поставкам нефти в Западную Европу, в первую очередь в Италию, в 1960-х годах цены на нефть были примерно наполовину ниже международных справочных. В рамках подобных контрактов определить, объясняется ли разница в цене поддержкой коммунистического движения или же речь идет о чистой воды демпинге, трудно. Но международные нефтяные компании подоплека не слишком интересовала. Само наличие подобной практики – фактор, снижавший цены на нефть.[186] После Второй мировой войны эпоха империй, колониальных и полуколониальных государств, «дипломатии канонерок» уходит в прошлое. То, что было принято век назад, становится невозможным в изменившемся мире. Возврат нефтяных ресурсов Ирана под контроль «Бритиш петролеум», вынужденной поделиться частью собственности с американцами, – отзвуки уходящей в прошлое эпохи. После провала франко-английской операции в Суэце в 1956 г. становится ясно, что угроза применения силы к нефтедобывающим странам, желающим увеличивать свою долю в доходах от добычи нефти или национализировать ее производство, минимальна. В последующие 15 лет роль правительств нефтедобывающих государств во всем, что касается отрасли, повышается. С 1950-х годов XX в. они шаг за шагом улучшают условия контрактов с международными корпорациями. Веха на этом пути – договоренности, достигнутые властями Венесуэлы с нефтяными компаниями о распределении прибыли между ними в соотношении 50: 50. Эти условия, о которых венесуэльское руководство в неформальном порядке проинформировало другие нефтедобывающие государства, с течением времени становятся общепринятыми.[187] Странам, располагающим нефтяными ресурсами, было необходимо вырабатывать общую позицию в диалоге с международными корпорациями, обмениваться опытом, который позволял Оценить происходящее в нефтедобыче и на рынке нефти. Это создает предпосылки создания ОПЕК – организации, позволившей расширить диалог, институционализировать взаимодействие, координировать усилия. ОПЕК была создана в сентябре I960 г. представителями Ирана, Ирака, Кувейта, Саудовской Аравии и Венесуэлы. Катар присоединился к ней в 1961 г., Индонезия и Ливия – в 1962 г… Арабские Эмираты – в 1967 г., Алжир – в 1969 г., Нигерия – в 1971 г., Эквадор – в 1973 г., Габон – в 1974 г. В первые годы своего существования ОПЕК была консультативной организацией. Переговоров с нефтедобывающими компаниями от своего имени она не вела. Соглашения, достигнутые государствами – членами ОПЕК, направленные на улучшение условий контрактов, предполагали согласование изменения экспортных цен с правительствами нефтедобывающих стран, расширение масштабов нефтепереработки, создание национальных компаний.[188] В 1968 г. ОПЕК приняла «Направляющие принципы нефтяной политики». Организация требовала участия государств в собственности добывающих компаний, возможности осуществлять геологоразведку и нефтедобычу, контролировать декларируемые цены. Принятые в 1970–1973 гг. меры, направленные на осуществление этих принципов, перераспределили баланс сил в нефтяной отрасли.[189] Уже в конце 1960-х годов страны ОПЕК добились, чтобы нефтедобывающие компании не снижали цены на нефть по отношению к официально декларируемым.[190] Уровень цен, сложившийся в начале 1970-х годов, был по историческим меркам низким, отражал ушедшее в прошлое соотношение сил в отрасли.[191] К началу 1970-х годов запасы нефти в США сократились, спрос американской экономики на импортную нефть вырос. Америка больше не могла регулировать мировой рынок нефти. С марта 1971 г. в США для добычи этого ресурса использовалось 100 % наличных мощностей.[192] Между 1967 и 1973 гг. доля импорта в объеме потребляемой США нефти возросла с 19 до 36 %.[193] В апреле 1973 г. правительство Соединенных Штатов отменило систему квотирования импорта нефти.[194] Превращение Соединенных Штатов в нетто-импортера нефти усилило позицию стран-производителей.[195] Важнейшим фактором, определившим развитие сырьевых рынков, явилось ослабление денежной политики США. Страна в 1960-х годах приняла на себя масштабные обязательства по социальным программам и одновременно была вынуждена финансировать расходы, связанные с вьетнамской войной. Это изменило мировую конъюнктуру. Рост цен на сырьевые товары начался до повышения цен на нефть в 1973 г..[196] Рис. 3.13. Динамика среднемесячных цен на нефть на мировом рынке в 1972–1974 гг.

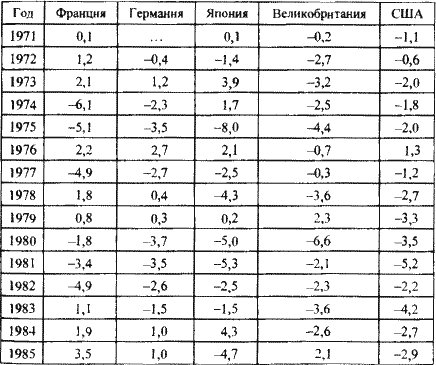

Примечание. В перерасчёте в доллары 200 г. цена на нефть в 1972 г. составляла 8 доллю 8 центов. Источник: International Financial Statistics 2004, IMF. 17 октября 1973 г. арабские страны – экспортеры нефти договорились о сокращении объема ее добычи и экспорта. Саудовская Аравия, крупнейший производитель в арабском мире, объявила, что снижает добычу на 10 %, вводит эмбарго на поставки нефти в Соединенные Штаты Америки. 22 ноября 1973 г. власти страны предупредили: в случае, если США не откажутся от поддержки Израиля, они готовы сократить добычу на 80 %, а при попытке Америки применить силу, нефтяные месторождения будут взорваны.[197] Резкое повышение цен на нефть по отношению к аномально низкому их уровню в 1960 – начале 1970-х годов стало свершившимся фактом. Между 1970 и 1974 гг. доходы стран ОПЕК от экспорта нефти выросли в II раз. Как писал одни из министров финансов ОПЕК, нефтедобывающие страны получили денег в эти годы больше, чем могли представить себе в счастливых мечтах. Экспортные доходы Ирака, связанные с нефтью, выросли с 1 млрд долл. в 1972 г. до 33 млрд долл. в месяц, предшествовавший наступлению ирако-иранской войны (в годовом исчислении).[198] Поток нефтедолларов в странах-экспортерах породил надежды на устойчивый рост благосостояния, веру в достижимость мечты о национальном величии. Лидеры нефтедобывающих стран полагали, что они смогут за счет доходов от нефти профинансировать развитие других отраслей.[199] На 1973–1981 гг. приходится высшая точка влияния ОПЕК. В это время многим аналитикам казалось, что возможности организации регулировать объем нефтедобычи, цены на этот ресурс безграничны, дальнейшее удорожание углеводородов неизбежно.[200] Страны – потребители нефти, столкнувшиеся с 1973 г. с резким повышением цен на нефть, связанным с этим ускорением инфляции, замедлением экономического роста, начинают снижать энергоемкость производства и потребления (табл. 3.3). Таблица 3.3. Динамика энергоёмкости ВВП Германии, Японии, Великобритании, Франции и США в 1975–1985 гг.

(изменения в % к предыдущему году)

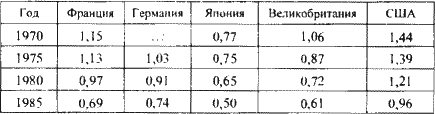

Источник: Расчёт по данным WB WDI. Доля ОПЕК в мировой торговле нефтью сокращается. Возросшие цены стимулируют разведку труднодоступных месторождений. ОПЕК не имеет действенных механизмов, позволяющих применять санкции к ее членам, наращивающим добычу сверх согласованного максимума. Таблица 3.4. Потребление нефти на единицу ВВП в Германии, Японии, Великобритании, Франции и США в 1975–1985 гг.

(баррелей на тыс. долл.)

Источник: U.S. Energy Information Administration (http:/www.eia.doe.gov/emeu/international/petroleu.html). WB WBI. Замедление мирового развития в 1981–1982 гг. сокращает спрос на нефть (см. табл. 3.4). Это накладывается на неустойчивость спекулятивного роста пен на этот ресурс в связи с началом ирано-иракской войны. Впервые с 1973 г. ОПЕК сталкивается с непростым выбором. Если его члены будут продолжать наращивать добычу нефти, то пены рухнут. Чтобы поддержать уровень цен, необходимо сократить объем производства. Но это означает снижение доли ОПЕК на мировом рынке. Компании, не связанные с ОПЕК, используют проблемы картеля, чтобы увеличить свою долю в мировой торговле нефтью (см. табл. 3.5 и 3.6). 17 февраля 1983 г. Британская национальная нефтяная компания снижает пены на нефть, добытую в Северном море, на 3 долл. за баррель. Нигерия – член ОПЕК, нефть которой конкурирует с английской и норвежской, вынуждена последовать за ними. СССР также присоединяется к гонке в снижении цен на нефть. 1, 2, 3, 4, 5, 6, 7 |

|||||||