Продажи в сфере HoReCa

ModernLib.Net / Горелкина Елена / Продажи в сфере HoReCa - Чтение

(Ознакомительный отрывок)

(Весь текст)

|

Автор:

|

Горелкина Елена |

|

Жанр:

|

|

|

-

Читать ознакомительный отрывок полностью (72 Кб)

- Страницы:

1, 2, 3

|

|

Елена Павловна Горелкина

Продажи в сфере HoReCa

Предисловие

В 1998 году, когда у меня и в мыслях не было заниматься профессиональной кухней, от общей безысходности родился текст, имеющий черты пророчества. «Я выбираю кафе не из соображений престижа: ищу там именно чай и одновременно изучаю заведение как место для отдыха. Впрочем, любой, кто берется обустраивать кафе, вкладывает в это свой смысл. Иногда я ловлю этот смысл за хвостик и вытаскиваю его – то из солонки, то из пирожка с капустой. У самых многочисленных кафе есть кредо “Сожрал и беги”. Там стоят пластмассовые столы и стулья, а серые бумажки (судя по всему, салфетки) воткнуты в пустую пачку из-под сметаны. Пачка бывает ажурно вырезана по краям: позаботились о красоте. Чай там подают в пакетике без веревочки. Его кидают в пластмассовый стаканчик, который начинает вонять горелой проводкой, едва наливаешь в него кипяток. Выпил стаканчик – подходи и доливай себе бесплатную воду. Щедрость. По-другому она называется “халява”, и на нее слетаются бомжи. Сидишь, ешь пирожок, и вдруг присаживается рядом тетя с синяком вместо лица, предъявляет гнойные язвы и просит на хлеб. А это кто приближается? Мужик в ушанке и в белом халате, измазанном... уж не кровью ли? Перекрестишься, приготовишься к худшему... Нет, пронесло: это был официант. Когда я иду по улицам Петроградской стороны, мне за каждым углом чудится кафе, по которому я тоскую. В этом кафе ровно столько света, чтобы в любое время суток можно было читать газету. Пахнет там корицей и ванилью, но не слишком сильно – лишь настолько, чтобы аромат при входе намекал на полчаса блаженства для тела и души. Столики расположены на таком расстоянии друг от друга, чтобы вы не толкнули случайно соседа, присаживаясь на удобный стул. Скатерти чистые, булочки свежие, тарелки сверкающие. Рядом с каждой тарелкой – салфетка. У чашек ровные края, и под чашками есть блюдца. Налит душистый, темный, с золотым оттенком, божественно горячий чай...» Надо ли говорить, что студенческие мечтания на ледяной трамвайной остановке давно воплотились. Все действительно получилось именно так: в кафе светло, тепло, чисто и даже газету не надо приносить с собой – все предложат вместе с кофе. Для преодоления этого пути понадобилось больше пяти лет, и результаты просто отличные. Развитие продолжается, новые планки поставлены уже гораздо выше. В книге, которую вы держите в руках, кратко рассказывается о современном состоянии гостиничного и ресторанного бизнеса, о его проблемах и болевых точках. Как и на любом развивающемся рынке, одной из основных проблем является полноценное партнерство, грамотная работа рестораторов с поставщиками, взаимопонимание и сотрудничество. Есть много причин, по которым это сотрудничество не складывается должным образом, поэтому цель книги – облегчить работу с HoReCa и внутри HoReCa. Надеюсь, книга будет интересна и тем, кто работает в гостинично-ресторанной сфере, и тем, кто рассматривает ее как канал для продвижения своей продукции. Если к нынешнему результату еще можно было прийти без понимания реалий предприятия заказчика, то дальнейшее развитие невозможно без диалога. И здесь, и в журнале «Профессиональная кухня» мы поддерживаем этот диалог, принимая посредническую роль. Автор здесь в большой мере именно посредник, потому в книге звучат разные голоса, сталкиваются разные мнения. Удачи читателю в его работе и в налаживании своего диалога с этим интереснейшим и всегда новым бизнесом – HoReCa.

Елена Горелкина,

главный редактор журнала «Профессиональная кухня»

Для справки

HoReCa – аббревиатура от слов hotel, restaurant, cafе. Здесь, правда, существуют разночтения: некоторые понимают ее как hotel, restaurant, catering (выездное обслуживание). А иногда последние две буквы расшифровываются как «casino». Хотя кейтеринг тоже входит в область интересов «Профессиональной кухни», мы придерживаемся первого толкования, как более распространенного. Его предлагает и www.acronymfinder.com – масштабная система поиска значений англоязычных сокращений.

За рубежом специалисты широко пользуются сокращениями для сфер бизнеса: food, non food, retail. Это своего рода арго, профессиональный жаргон дистрибьюторов, который пришел к нам из-за рубежа.

ЧАСТЬ 1

HoReCa в России

ГЛАВА 1

Инфраструктура HoReCa в России

Как хотелось бы, начиная книгу, представить подробное и четкое описание структуры предприятий гостеприимства в нашей стране. Желательно, в таблице. Но те, кто ждет этого, будут несколько разочарованы. Структура HoReCa у нас уже не такова, чтобы ее можно было описать в четырех строках, как это можно было сделать в начале 1990-х, и еще не такова, чтобы можно было пересчитать по пальцам классические застывшие формы. Мы переживаем интереснейший момент: сфера, которая во всем мире имеет длительную историю развития и ряд наследуемых из десятилетия в десятилетие успешных решений, у нас только выходит из «младенческого возраста». Она развивается местами очень быстро, местами притормаживает, поэтому описать и классифицировать ее трудно.

При этом структуризация, классификация обязательно нужна. Каждый, кто намерен продавать что-либо предприятиям общественного питания или гостиницам, хочет получить реальное представление о бизнесе своих клиентов, их количестве и потенциале. (Ведь основная задача этой книги – анализ возможностей отрасли HoReCa как «поля» для получения прибыли снабжающими предприятиями.) Сделать это возможно, если есть хотя бы примитивный инструментарий для классификации сферы. Постараемся представить в данной главе и этот инструментарий, и «поле» для его применения.

Классификация общепита

Разговор «около интервью»

Беседуем с владельцем весьма успешной бакалейной компании о поставках в HoReCa.

– Вячеслав, почему на Вашем портале рекламируются «Сникерсы» и «Марсы»? Ведь Вы как поставщик нацеливаетесь на предприятия общественного питания, а там предлагают более изысканные вещи.

– Вы так думаете? С моей точки зрения, предприятие общественного питания определяет наличие человека в белой поварской одежде. Возьмите, например, школьные и студенческие буфеты: «Сникерсам» там самое место.

В чем-то он прав: персонал, готовящий или просто разогревающий еду, – на сегодня единственный по-настоящему общий и неизменный признак всего общепита. В остальном царит абсолютная свобода экономического самовыражения, которую трудно вогнать в какие-либо рамки. Постараемся дать представление о структуре рынка, исходя из разных опознавательных признаков. Структурировать по размеру площади – неблагодарное дело, так как сегодня площадь далеко не всегда коррелирует с форматом и средним чеком заведения. Структурировать по национальному признаку тоже не совсем правильно, поскольку наступила эра смешения жанров и национальных традиций в рамках одного меню. Национальный характер заведения сегодня играет скорее декоративную, театральную роль. Можно было бы структурировать по среднему чеку, но сегодня в борьбе за клиентов заведения разного формата идут на компромиссы. Например, рестораны в отелях высшей категории в центре города снижают «вес» среднего чека, что– бы завлечь посетителей не из числа проживающих. А самые захудалые кафешки на периферии вводят предложение «чай в чайнике» больше, чем за доллар, так что их средний чек приравнивается к чеку центральных сетевых фаст-фудов. С классификацией заведений общепита происходит сегодня та же история, что и с классификацией жанров в литературе, – идет бесконечный процесс смешения, надстройки, возникают попытки зарождения новых жанров на основе старых. Стремление прибыльно удивлять не дает отрасли застыть в череде четко очерченных и предсказуемых форм. Сейчас мы выделим несколько признаков, которые так или иначе позволят описать заведение и определить перспективность работы с ним. Формы общепита – по сетевому признаку 1. Сетевые операторы общепита, в том числе франчайзи зарубежных сетей (наиболее известны в России «Мак-доналдс», «Росинтер Ресторантс», группа компаний Аркадия Новикова, «Бразерс и К», «Кофе Хауз»). 2. Холдинги из нескольких торговых, обслуживающих и ресторанных предприятий, не декларирующие свой сетевой характер. 3. Предприятия питания, претендующие в будущем на создание сети, но создавшие пока одну-две точки («Кофемолка», «Розарио», «Джеймс Кук» и др.). 4. Точечные рестораны, не запланированные как точки одной сети.

Сети в ресторанном бизнесе, как и в розничной торговле, являются сегодня наиболее успешными представителями рынка. Построение сети – это тиражирование опробованной технологии, где уже оптимизированы все издержки, налажена работа с поставщиками, иногда централизована работа кухни и маркетинговых служб. До недавних пор считалось, что сетевыми могут быть только фаст-фуды, однако в последние годы тиражированию подвергаются самые разные концепции: от японских ресторанов среднего ценового сегмента до стейк-хаусов. Все форматы, перечисленные ниже, могут быть превращены в сетевые: такая тенденция становится все более четкой. Есть также прогнозы исследовательских центров, согласно которым 70 % рынка в больших городах России скоро будет занято именно сетевыми формами общепита. Формы общепита 1.

Рестораны.Заведения со средним чеком от 500 до 3–5 тыс. рублей – в зависимости от уровня и места расположения. По нашим наблюдениям, средний чек престижного ресторана коррелирует с ежедневным заработком руководителя среднего звена. Рестораны могут быть тематическими, этническими, банкетными. Характерны изысканное оформление интерьеров, постоянно накрытые столы, достаточно дорогая мебель, высокий уровень сервиса, торжественный внешний вид персонала. В нашей стране рестораны посещают, как правило, вечером, чтобы поужинать. Но есть серьезное продвижение в сферу дневного питания – предложения по бизнес-ланчам, которые конкурируют с меньшими форматами. Центральным привлекающим элементом здесь можно считать торжественность обстановки, «не домашний» стиль кухни и элитные спиртные напитки (в зарубежной классификации такой ресторан обозначается fine dining). Нередко центральным элементом становится теплая демократичная атмосфера: может быть, именно домашняя, а может быть – выраженного национального характера (casual dining). В ресторане есть горячий, холодный и доготовочный цеха, иногда – и кондитерский цех. 2.

Бистро и кафе.Заведения со средним чеком от 100 до 500 рублей, занимающие, как правило, меньшую площадь по сравнению с классическими ресторанами. Эти форматы предполагают возможность получить обед из холодной закуски, горячего блюда и десерта по демократичной цене. Центральный привлекающий элемент для гостя – возможность недорого, но по-домашнему поесть в середине дня. Кафе может быть оборудовано такой же кухней, как и ресторан, но часто хозяева ограничиваются лишь доготовочным цехом, чтобы предлагать гостю еду из полуфабрикатов. 3.

Пивные бары и пабы.Заведения, в основном, вечернего досуга со средним чеком от 100 рублей, также располагающиеся на меньшей площади, нежели классические рестораны. Ориентируются на гостей, употребляющих пиво с разнообразными закусками (как правило, агрессивными – солеными и острыми, вызывающими желание выпить еще больше пива). Как правило, в барах тоже есть только холодный и доготовочный цех, и ассортимент предлагаемых блюд невелик. Зато пиво представлено во множестве сортов. 4.

Кофейни и кондитерские.Такая же история: средний чек от 100 рублей, небольшая площадь. Кофейни и кондитерские посещает сегодня демократичная публика – студенты, например, а также те, кто хочет поговорить за чашкой кофе. Именно кофе здесь центральный привлекающий элемент. Остальной ассортимент, как правило, «продает» кофе и чай. 5.

Бары.Средний чек равен стоимости «пары пива». Это заведения, куда мужчины после работы приходят выпить и поговорить. В баре помещение для приготовления пищи может быть минимальным, поскольку основной интерес присутствующих направлен больше на алкоголь, чем на закуску. В баре может не быть сидячих мест – только высокие столы, за которыми удобно пить стоя. 6.

Фаст-фуды.Филиалы сетевых предприятий с максимально стандартизированным предложением во всех точках. Могут быть разных форматов: например, drive in, куда можно въезжать на машине, или free flow, где гости в потоке двигаются вдоль линии раздачи. Как правило, на кухне производится доготовка продуктов, сделанных на центральном производстве. Средний чек колеблется в районе от 50 рублей. 7.

Столовые.Располагаются при предприятиях и официальных учреждениях, а также при учебных заведениях. Чаще всего это наследие советских времен. Сегодня на больших площадях в них предлагается довольно простой и небольшой ассортимент блюд, которые служащие могут покупать за неполную стоимость. В ряде случаев 30–50, а иногда и 80 % оплачивает само предприятие или государство, так что говорить о среднем чеке в этих точках общественного питания трудно. 8.

Суши-бары.Модное японское направление, которое подразумевает небольшое помещение и маленькую открытую кухню, на которой работает повар-сушист. Средний чек в суши-барах составляет от 100 рублей. 9.

Пирожковые, блинные, шашлычные, чебуречные, «шаурмы», передвижные вагончики с пирожками, печеной картошкой или сосисками.Микроформаты, где зачастую нет сидячих мест для клиентов. (Иногда в зарубежных классификациях можно встретить название Fast food Take-Out.) Средний чек составляет от 40 до 150 рублей. Практикуется приготовление двух-трех позиций на глазах у клиента на специальном оборудовании или подогрев в микроволновой печи.

Такой перечень есть почти в любом учебнике для кулинарного колледжа, и там это чаще называется «типы заведений общественного питания». Но большую сложность для подобной типологии представляют заведения, где типы смешиваются: кафе-бар, кафе ресторанного типа, блинная и суши-бар. Такое взаимопроникновение и создало почву для нового определения – формат. Сначала «формат» был просто модным словом, которое пришло в ресторанный бизнес из сферы медиа. Я уже говорила выше про сходство в развитии структурно-композиционной основы литературы и бизнеса. Здесь это сходство выразилось дословно: отмирают жанры, уходят традиционные типологии, на их место – и в медиа, и в литературе, и в ресторанном бизнесе – приходит формат. Это близко понятиям «вид», «тип», но только формат свободнее по своей сути: он не вписывает явление в жесткую логическую сетку, как элемент – в таблицу Менделеева. Формат позволяет абсолютно новое, нерядовое явление подтянуть к классификации, не подгоняя по шаблону. Слово «формат» позволяет совершенно спокойно сопоставлять «Божий дар с яичницей», исходя из того принципа, что и то, и другое нужно человеку. Форматы в западном понимании Когда просматриваешь зарубежные гиды по ресторанам, например, некоего города или курортного острова, понимаешь, что они составлены, исходя из цели гостя. «Что там позволено?», «Что можно делать в этом месте?» – вот на такие вопросы призвана ответить колонка «формат». В предыдущей классификации эта западная традиция уже отчасти затронута, но приведу ее также и в виде отдельного списка.

> Caterer– можно заказывать выездное обслуживание.

> Restaurant Fine Dining– торжественные ужины.

> Restaurant Casual Dining– более свободная атмосфера.

> Take-Out– можно забирать еду с собой.

> BYOB(или «bring-your-own-bottle») – можно принести с собой напиток.

> Deli(deli style) – есть витрина с деликатесами, которые можно заказать или купить домой.

> Buffet– буфет, можно перекусить в режиме «шведского стола».

> OutdoorDining– можно поужинать на свежем воздухе.

> Restaurant amp; Bar– ресторан-бар.

> Pub– здесь можно пить пиво.

> Seafood– главное предложение: морепродукты.

> FastFood– можно быстро перекусить.

> Sushi, SushiBar– главное предложение: суши.

> NoodleHouse– главное предложение: лапша.

> SteakHouse– главное предложение: стейки.

> Teppanyaki– главное предложение: типпаньяки, быстро обжаренные продукты. И так далее. Графа «формат», например в путеводителе по ресторанам, может содержать несколько записей. Скажем, ресторан может по формату быть BYOB и Take-Out одновременно, а еще и Sushi. Как только некое качество заведения общепита становится очень значимым для публики, оно становится и «форматообразующим»: не важно, касается ли оно особенностей сервиса или указывает на ключевое предложение в ресторане. Может ли государство выработать стандарты? Если верить данным петербургского ресурса www.allcafe.info, в Санкт-Петербурге насчитывается около 4,6 тыс. заведений питания, из которых ресторанов – около 700. Остальные, стало быть, – кафе, бары, кофейни. Но имеют ли право стоять в этом ряду столовые на крупных заводах? А кейте-ринговые компании? Можно ли причислить к заведениям общепита столовые в вузах, школах, больницах? Продажа готовых блюд в отделах кулинарии в гипермаркетах – как ее расценивать? Каким образом учитываются мелкие точки питания вроде тележек с гамбургерами? Входят ли сюда кафе в бизнес-центрах, фитнес-клубах, предприятия по доставке пиццы? Рынок HoReCa, с одной стороны, очевиден, так как предприятия на виду, каждый может посетить ресторан и посмотреть, успешен ли тот или иной формат. Однако часть рынка HoReCa скрыта с одной стороны – в малобюджетной нише питания на предприятиях, с другой – внутри розничного сектора, с третьей – распылена в совсем малом, полулегальном бизнесе продажи готовой еды на улицах, рынках, пляжах, вокзалах и т. п.

Разговор «около интервью»

В журнал «Профессиональная кухня» обратился Марк Петри, атташе по вопросам сельского хозяйства Соединенных Штатов Америки. Он задал мне вопрос:

– Мы много думаем над тем, что из продукции американского сельского хозяйства необходимо продвигать и продавать в Петербурге. Как вы оцениваете состояние этого рынка и возможности его развития?

Оставалось только честно рассказать, как я себе представляю положение дел. Но удивила сама постановка вопроса, его, так сказать, авторство. Ведь американцы здесь обладают доступом ко всем открытым источникам, имеют свои глаза и уши, но не решаются полагаться на эту информацию целиком, а предпочитают уточнять ее у местных специалистов. Непрозрачность для количественного статистического анализа этой отрасли – вот что лежит в основе таких расспросов. А заодно – и в основе многих сложностей на первом этапе освоения российской HoReCa как сектора продаж.

Почему так происходит? Прежде всего, играет роль отсутствие системы стандартизации. В нашей стране каждый директор сам решает, как будет называться его заведение. Он может открыть «ресторан», который большинство потенциальных клиентов сочтет средней забегаловкой. А может, напротив, открыть «кафе», которое будет, по мнению посетителей, настоящим рестораном. Предприятие питания регистрируется в государственных органах весьма безлико. Для них важны четкие количественные показатели: какова площадь помещения, в собственности или в аренде у ресторатора она находится и т. д. Между тем, классификация в первую очередь нужна потребителю, чтобы он мог сориентироваться в выборе, и опосредованно – она нужна поставщику, чтобы он лучше представлял себе конечного потребителя своей продукции. В мире есть опыт классификации ресторанов по критериям комфорта. Приведенный пример показывает, что такой подход является очень конкретным и несет в себе много полезной информации для гостя. Мировая практика. Как классифицируют рестораны в Испании Ресторан может иметь от одной до пяти «вилок», аналогично классификации отелей по «звездам». «Вилки» присваиваются государственными службами и являются официальным показателем уровня заведения. Многие начинают искать голубую табличку с вилками на каждом баре и, само собой, не находят. Остановимся подробней на различных типах испанских заведений, предоставляющих рестораторские услуги, и на их официальной классификации.

> «Одна вилка».Столовое помещение адекватной площади. Телефон общего пользования. Удовлетворительное состояние мебели и отделки помещений. Отдельные туалеты для мужчин и женщин с горячей и холодной водой.

> «Две вилки».Столовое помещение адекватной площади. Телефон общего пользования. Хорошее состояние мебели и отделки помещений. Отопление. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала.

> «Три вилки».Столовое помещение адекватной площади. Либо раздельный вход для клиентов и персонала, либо запрет на использование персоналом входа для клиентов в часы предоставления клиентам услуг. Гардероб. Телефон общего пользования. Униформа для персонала. Отопление и кондиционер. Качественная мебель и отделка помещений. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала. Меню, составленное минимум на двух иностранных языках.

> «Четыре вилки».Столовое помещение адекватной площади. Раздельный вход для клиентов и персонала. Гардероб. Телефон общего пользования в звуконепроницаемой кабине. Климат-контроль. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала. Лифт для помещений, расположенных выше второго этажа. Высококачественная мебель и отделка помещений. Униформа для персонала. Кто-либо из персонала обязан знать два иностранных языка. Меню, составленное минимум на двух иностранных языках. > «Пять вилок». Столовое помещение адекватной площади. Раздельный вход для клиентов и персонала. Гардероб. Вестибюль или зал ожидания, желательно оборудованный барной стойкой. Телефон общего пользования в звуконепроницаемой кабине. Климат-контроль. Отдельные туалеты для мужчин и женщин с горячей и холодной водой и дежурным персоналом. Лифт для помещений, расположенных выше второго этажа. Роскошная мебель и отделка помещений. Отдельный туалет для персонала. Униформа для персонала. Ответственный за столовое помещение со знанием минимум двух иностранных языков. Меню, составленное минимум на двух иностранных языках.

Под «вилочную» классификацию не попадают следующие заведения.

> Бары, пабы и т. п.Бары как таковые, не имеющие на вывеске приставку «кафетерий» или «ресторан», то есть банальные питейные заведения. Легкая закуска обычно подразумевает оливки, вареный картофель в чесночном соусе, пару салатов, маринованные овощи, рыбу под маринадом, бутерброды на базе багетов и прочую бесхитростную снедь. Многие бары, особенно деревенские или те, что могут похвастаться долгой историей существования, представляют собой весьма колоритные заведения, во всех смыслах пропитанные «народным духом». Длинные полки с разнокалиберными бутылками, кофейный агрегат, гриф с бочковым пивом, закуски под стеклянной витриной стойки, неизменный бубнящий телевизор под потолком и «бюджетный» сортир – это, наверно, и есть портрет типичного для любой местности бара.

> Кафе («Cafeteria»).Уже не совсем бар, но еще не совсем ресторан. По рабочим дням – место ежедневной трапезы людей со средним достатком. Практически всегда это расширенный вариант бара, своего рода столовая с барной стойкой, где днем между часом и четырьмя кормят комплексными обедами (так называемые «menu del dia»). Может также предоставлять возможность заказать отдельные блюда в необеденное время, но это скорее исключение, чем правило. Кулинарными изысками не балует, но обеды всегда полноценные и добротные: первое и второе – универсальные и/или типичные для этой местности, плюс десерт или кофе. Часто в сумму включены напитки (в том числе алкогольные). Классификация «по вилкам» у кафетериев отсутствует, хотя в некоторых провинциях у них есть собственная двухступенчатая классификация – «по чашкам».

> Рестораны фаст-фуд.По существующим нормативным актам рестораном является заведение, предлагающее клиентам блюда согласно меню или комплексные обеды; имеющее штат официантов и отдельное независимое помещение, предназначенное исключительно для приема клиентами пищи. Любой фаст-фуд, таким образом, автоматически подпадает под категорию кафетериев. Под ту же категорию подпадают все столовые при отелях, использующие принцип шведского стола с самообслуживанием или «закрытые» столовые (предоставляющие услуги только постояльцам).

В России пока нет подобной системы даже на уровне региона или одного города. Возможно, это дело недалекого будущего. Пока все, кто входит на этот рынок, пользуются личным представлением о его стандартах. Петр Капустин, генеральный директор Агентства управленческого консультирования и эксперт-аудитор систем качества на базе ISO9001:2000, предложил матрицу, которая обобщает эти представления и дает возможность классифицировать заведения питания с точки зрения сервиса (табл. 1). Если решено будет на государственном уровне стандартизировать общепит, в основу ляжет, скорее всего, подобная матрица. Похожие признаки использованы в классификации гостиниц – они собраны именно в ракурсе сервиса и предметного выражения комфортности. Таблица 1. Базовые модели сервиса для заведений общепита

Хотя, рассуждая о роли государства в стандартизации общепита, лучше проявлять осторожность и не будить лиха, пока спит тихо. У нас перед глазами – наглядный пример Белоруссии. Там был установлен, в частности, «норматив обеспеченности населения местами общедоступной сети предприя тий общественного питания» (кроме производственных и студенческих столовых): на 1 тыс. человек должно быть не менее 15 мест. На официальном сайте Минторга Белоруссии сообщалось, что эта норма перевыполнена – 19,7 мест на 1 тыс. потребителей. Государство так формулирует свои требования к отрасли, что ее развитие серьезно усложняется. Взять хотя бы белорусский рынок HoReCa-ингредиентов с его негласным, но обязательным требованием использовать продукты отечественного производителя, чрезмерной документированностью и регулированием цен. Кроме того, есть сильное сопротивление открытию ресторанов на первых этажах зданий. Причем основным собственником помещений там выступает государство, поэтому практически все заведения создаются на площадях, условия аренды которых меняются значительно чаще, чем меню в ресторанах. Российские рестораторы тоже имеют длинный список претензий к государственной политике и отношению власти к их бизнесу. Как и производители, они, например, в 2006 году почувствовали на себе всю тяжесть последствий санитарно-дипломатических ходов вроде «запретим ввоз свежего лосося из Норвегии», «не разрешаем ввоз говядины из Аргентины». Пищевую отрасль вместе с HoReCa лихорадит от этих запретов, однако они объясняются государственными интересами. Можно предвидеть, что государственная инициатива стандартизации не получит поддержки у профессионалов ресторанного бизнеса, как не получает большого распространения система государственных «звезд» для гостиниц. Как классифицируют рестораны внешние структуры Если нормы не «спущены сверху», они все равно появятся – силами ассоциаций или коммерческих структур. Этот инструмент – классификация заведений общепита – нужен почти всем игрокам рынка. «Знаки отличия» приобретают особое значение сейчас, когда сама возможность пойти в ресторан есть у любого человека и уже не остается привилегией только очень состоятельных граждан. Недаром, войдя в любой из престижных ресторанов Петербурга, вы увидите на почетном месте медали, полученные в профессиональных соревнованиях, конкурсах. Например, прямо у входа в фешенебельный ресторан «Тритон» в стену вправлены сияющие таблички с надписями «Победитель конкурса...», «1 место в соревнованиях...». За рубежом роль общепринятых стандартов в ресторанной области часто выполняют оценки, данные заведению неким авторитетным гидом, или ассоциацией, или авторитетным в данном регионе кулинарным журналом, который раздает свои награды. Это одно из самых интересных явлений в сфере HoReCa в Европе: при выборе ресторана люди руководствуются оценками гида Michelin (Мишлен). «Красный гид Мишлен» сегодня является одним из самых влиятельных ресторанных рейтингов в мире. В соответствии с системой оценки гида каждый ресторан высокой авторской кухни может получить от одной до трех звезд. Новый обладатель одной звезды Мишлен сразу превращается в легенду. В то же время потеря звезды для известного игрока ресторанного рынка не только оборачивается личной трагедией для его шеф-повара, но и неизбежно ведет к заметному снижению доходов заведения. Разница в обороте до и после публикации нового рейтинга может составлять миллионы евро. Первый «Гид Мишлен» был опубликован во Франции в 1900 году и первоначально не имел никакого отношения к высокой кулинарии. Справочник «Мишлен», принадлежавший компании-производителю автомобильных шин и покрышек, предназначался автовладельцам, которые могли найти подробную информацию об автозаправочных станциях, гаражах, магазинах автотоваров, гостиницах и заведениях, где в путешествии можно перекусить. Только в 1920 году рестораны, выделяющиеся качеством кухни, составители гида стали отмечать одной звездой, в 1930-х годах классификация усложнилась: возникла градация от одной до трех звезд. По мере развития автотуризма росла и популярность справочника Андре Мишлена. Так, сегодня выпускается серия из 12 гидов, включающих информацию по 45 тыс. гостиниц и ресторанов в Европе. Отдельные справочники освещают страны Бенилюкс, Италию, Германию, Испанию, Португалию, Швейцарию, Великобританию и Ирландию. Кроме того, выпускается гид «Главные города Европы». И, наконец, в этом году серию пополнил справочник по Нью-Йорку. О востребованности изданий серии говорит такой факт: издательством до сих пор было реализовано более 30 млн экземпляров «Гида Мишлен» по Франции. Составители «Гида Мишлен» подчеркивают, что их рейтинг не имеет ни малейшего отношения к коммерческим ресторанным справочникам, взимающим с рестораторов определенную плату. Инспекторы посещают претендентов на мишленовские звезды, а также заведения – носители титулов анонимно. Эксперт представляется только после оплаты счета. Завершающая часть визита подразумевает осмотр кухни, других служебных помещений и краткую беседу с владельцем. Составители рейтинга Мишлен отмечают, что звезды отражают главным образом оценку кухни заведения: качество базовых ингредиентов, особенности их приготовления, сочетание ароматов, фантазию повара, дизайн блюд и, главное – поддержания высоких стандартов качества. При этом на итоговую оценку инспектора также влияют выбор вин, уровень сервировки, качество сервиса, атмосфера и интерьер. Экспертами «Гида Мишлен» выступают люди, имеющие значительный опыт работы в ресторанном бизнесе, знакомые с высокой кухней не понаслышке. Cоставителям рейтинга Мишлен часто задают вопрос, что дает им право присуждать звезды ресторанам, расположенным за пределами Франции. Издатели знаменитого гида отвечают: методика оценки универсальна, а окончательное решение по конкретной стране принимают местные команды экспертов, а не французские специалисты. Возможно, в нашей стране тоже появится представительство «Гида Мишлен» или образуется ассоциация, которая возьмет на себя эту задачу – присвоение категории ресторану. Возможно, появятся локальные решения: премии или дипломы, выданные авторитетными журналами, профессиональными ассоциациями. Ресторанная отрасль сегодня испытывает сильную потребность в структуризации. Профессионалам, их клиентам и поставщикам нужен надежный и всеми признанный инструмент, позволяющий отличить заведения высокого уровня от средних, а средние – от стоящих на низших «ступеньках». Сегодня отчасти такую роль играют премии и дипломы соревнований, конкурсов и выставок, но этого, безусловно, мало. Нет стандартов – нет четкой картины рынка. Для людей, которые хотят работать с сегментом HoReCa как с каналом продаж, существует масса открытых источников с разнящимися данными и возможность собственного анализа количества и качества клиентуры – своими силами или с привлечением маркетинговых служб.

Стандарты в гостиничной отрасли

Хотя аббревиатура HoReCa и объединяет рестораны с гостиницами, все равно отельный бизнес стоит особняком и требует отдельного описания. Прежде всего, ему больше повезло с государственной инициативой в части классификации.

В понятие «гостиницы» входят собственно гостиницы, отели, мотели, придорожные и пляжные гостиницы, гостиницы квартирного типа и аналогичные заведения, предоставляющие гостиничные услуги, которые не ограничиваются ежедневной заправкой постелей, уборкой номера, санузла.

Одна из важнейших характеристик гостиницы – разрядность. В зависимости от нее устанавливается стоимость проживания и других услуг. Она характеризует лицо, имидж гостиницы. Критерии, по которым оцениваются гостиницы и номера в них, согласовываются и утверждаются национальными и международными организациями, объединяющими туристские предприятия и фирмы. В нашей стране роль стандартизатора выполнило государство в лице Министерства экономического развития и торговли.

Собственно классификация гостиниц – это их распределение по разрядам в зависимости от размеров и видов жилых и служебных помещений, оборудования предприятия, уровня комфортности номеров и общественных помещений, предоставляемых услуг и других факторов. Цель классификации – определить соответствие конкретной гостиницы, а также номеров установленным порядкам или принятым стандартам на обслуживание.

В соответствии с «Положением о классификации», гостиницы в России подразделяются на семь разрядов: «Люкс», «Высший А», «Высший В», 1-й, 2-й, 3-й и 4-й категории. Мотели подразделяются на пять разрядов: «Высший А», «Высший В», 1-й, 2-й, 3-й разряды. В зарубежных странах действуют различные системы классификации гостиниц (всего до 30). Их можно разделить на две группы: европейская система на основе французской национальной классификации, распространенная в большинстве стран (разряд устанавливается присвоением определенного количества звезд отелю – от 1 до 5) и балльная (индийская) система, в основе которой лежит оценка гостиницы экспертной комиссией.

В соответствии с французской системой классификации гостиниц оцениваются оборудование номеров, отдельные элементы комфорта и размер общих помещений. Размер гостиницы практически не влияет на ее классность (минимальное количество номеров устанавливается от 7 до 10). Определенные требования предъявляются к персоналу. Обязательно знание работниками контактных профессий (менеджерами, портье и др.) иностранных языков, в гостиницах более высоких категорий (3–5 звезд) – до четырех языков.

Практически во всех системах оцениваются следующие основные параметры гостиницы:

>характеристики номерного фонда (площадь номеров, доля одноместных, однокомнатных и многокомнатных номеров, наличие коммунальных удобств в номерах и на этажах, комфортность номеров);

>оборудование и оформление интерьера;

>информационное обеспечение, в том числе наличие телефонной, телефаксной, телетайпной связи, лифта;

>характеристика общественных помещений и конференц-залов, холлов и помещений для деловых встреч, отдыха, спорта и т. п.;

>наличие и характеристика предприятий общественного питания (ресторана, столовой, гриль-бара, кафе, буфетов и т. п.);

>обеспечение возможности предоставления услуг торговли, бытового обслуживания, других дополнительных услуг;

>характеристики здания, подъездных путей; развитие инфраструктуры, обустройство прилегающей к гостинице территории.

К гостиницам высокого разряда предъявляются также требования относительно минимального количества номеров (то есть число номеров должно быть не менее 7-10), архитектуры здания, благоустройства территории и т. п.

Гостиницы высокого разряда в России представлены лишь в крупных городах и являются, как правило, предприятиями крупных гостиничных цепей межнационального масштаба. Средние и малые отели еще только появляются, их до сих пор немного. Статистические службы даже относят неуспехи Петербурга и Москвы в стремлении к запланированным показателям по туризму именно к отсутствию должного количества средств размещения. Прогнозируется активный рост этой сферы, хотя и более медленный, нежели рост числа заведений среднего и демократичного звена в общепите. Все-таки гостиничный бизнес любого масштаба требует значительных вложений на начальном этапе и не обещает молниеносного возврата инвестиций.

Система классификации гостиниц у нас введена уже более трех лет назад, но нельзя сказать, чтобы все средства размещения сразу благожелательно восприняли ее. Присвоение звезд идет не так быстро и активно, как хотелось бы создателям системы классификации, хотя базовые понятия определены и по крайней мере о терминологии здесь все договорились.

ГЛАВА 2

Динамика роста гостиничного и ресторанного бизнеса и ожидания со стороны поставщиков

Прежде всего, даже крупные игроки этого рынка не назовут точного количества ресторанов и гостиниц в мало-мальски крупном городе. Конечно, официальные органы имеют некую общую статистику, однако этот показатель очень редко бывает публично озвучен. А когда на какой-либо конференции журналисты пытаются его детализировать, то получается конфуз. Чиновники могут сообщить общее число заведений питания, а вот правильно и честно сегментировать их внутри отрасли практически никогда не берутся. Растет ли сфера общественного питания в России? Все формальные признаки указывают на рост, но очень многие факторы сдерживают его и делают неравномерным. За время подготовки этой книги я извела всех вопросом о емкости рынка HoReCa в отношении хотя бы строго определенных продуктов. Сколько, например, килограммов мраморной говядины реально можно продать в Санкт-Петербурге за год? Никто не взял на себя ответственность и не назвал «потолка» ни для одной из позиций.

«Вы серьезно думали, что сейчас вам кто-нибудь нарисует графики, точно расскажет о своей доле рынка, сделает точный анализ по разным товарным позициям? – спросил меня Михаил Малинкин, директор компании “ГрандФудс.” – Этого не сможет сделать никто, поскольку нет еще структурного анализа отрасли: она слишком молода. Такие графики и отчеты, по которым видно, кто какую долю рынка по какой продукции занимает, уместны в оптовой и розничной торговле. Это происходит по многим причинам, но одна наиболее важна: дорогие и относительно точные исследования могут заказывать те, кто зарабатывает свои деньги не на говядине и замороженной фасоли, а на росте или падении акций на бирже. В более масштабных сферах интересы этих структур уже представлены, и потому инструментарий для их анализа имеется – он оплачен этими заинтересованными игроками. В российской HoReCa еще нет работы на таком уровне, поэтому каждый видит рынок своими глазами и выдвигает собственное мнение о нем».

Возможно, читатели к моменту выхода этой книги столкнутся все-таки с детальными исследованиями. Но рискну предположить, что работать над вычислением емкости рынка для своего ассортимента придется самостоятельно. Для этого привожу здесь прозрачный и понятный текст В. В. Алавердяна, директора оценочно-консалтинговой компании «ИКР-Кон-сультант» – «Как рассчитывается показатель емкости рынка».

Как рассчитывается показатель емкости рынка

Несколько лет назад из уст одного руководителя крупного пищевого предприятия (приглашенного поруководить в Ростове-на-Дону из Москвы) я услышал фразу, которая поразила меня своей “нестандартностью”. Сказал он буквально следующее: «Рынок резиновый – сколько произведем, столько и продадим!» Однако продать именно столько, сколько произвели, не получилось, и он был отправлен обратно в Москву, как не оправдавший надежды собственников бизнеса. И действительно, как можно говорить о том, что рынок «резиновый»? Любой здравомыслящий человек понимает, что на «определенной территории» нельзя продать больше, чем там покупается. Именно этот объем продаж и является

емкостью рынка. Если обратиться к бизнес-терминологии, то в маркетинговом понимании емкость рынка (market capacity) – это совокупный платежеспособный спрос покупателей на определенный товар при сложившемся уровне цен. Однако есть и другие определения, схожие по своей сути. Для чего нужно знать, какая емкость рынка у того или иного продукта или группы товаров и какую долю занимает предприятие на рынке (как правило, рассчитывают емкость рынка и/или положение организации на этом рынке)? Прежде всего для того, чтобы

правильно оценить ситуацию и динамику изменений на рынкеи, соответственно, принимать единственно верные управленческие решения, которые в дальнейшем и повлияют на жизнеспособность этого предприятия или товара, которое оно производит (сбывает). Не всегда, конечно, это получается, но тем не менее пробовать надо. Другими словами, емкость рынка – одна из ключевых характеристик любого рынка. И без глубокой и детальной информации об этом показателе «входить в него», преследуя смелые и амбициозные планы, было бы не совсем правильно. Основные показатели емкости рынка 1.

В чем измеряется емкость рынка?Как правило, в натуральном и/или денежном показателях. При этом следует «очертить» территорию, в которой и будет рассчитываться емкость. Как правило – это город, район или область, то есть географически очерченная территория. В качестве временн?го параметра обычно выбирают год. Почему именно год? Потому что многим товарам и услугам присущ фактор сезонности – мороженому, например. 2.

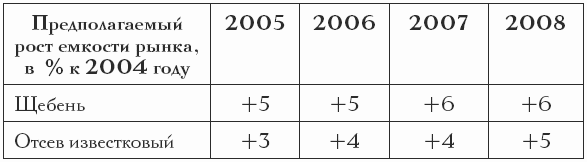

Изменение емкости рынка в динамике.Емкость рынка имеет тенденцию к росту, снижению или остается неизменной. Как правило, данная информация очень важна, как говорилось ранее, для принятия тех или иных управленческих решений. Пример изменения емкости рынка представлен в табл. 2. Таблица 2 Пример изменения емкости рынка в динамике (по годам)

Понятное дело, что рост или падение обусловлены определенными факторами. Какими? В данном конкретном случае предполагаемый рост потребления связан с увеличением объемов финансирования строительства и ремонта дорог. 3.

Влияние макроэкономических и других показателей.Емкость рынка зависит от потребности рынка в данном товаре или услуге, а также других факторов. К этим факторам можно отнести:

>степень освоения данного рынка;

>появление на рынке аналогичных или других товаров со схожими свойствами (характеристиками);

>эластичность спроса;

>уровень цен;

>изменения макроэкономических показателей;

>качества товара;

>эффективность продвижения на рынок и затрат на рекламу;

>другие факторы. Расчет показателя емкости рынка Как правило, в аналитических статьях приводится та или иная емкость рынка, но при этом никаких обоснований «конкретных» цифр. Большинство именитых как российских, так и зарубежных авторов в своих монографиях достаточно ловко уходят от конкретных примеров и расчетов. Мне, например, непонятно, почему у того же всемирно признанного Ф. Котлера в «Основах маркетинга» такой проблеме, как «емкость рынка» и «расчет емкости рынка», практически не уделено внимания. Сразу хочется оговорить тот факт, что расчетная емкость рынка – это «расчетная или прогнозируемая величина» и не более того. Почему именно так? Потому что эта величина рассчитывается на основании определенных предположений и обобщений различных фактов, имевших место в прошлом, но не в будущем. Однако часто случается, что расчетные и реальные показатели емкости рынка рознятся. Математически емкость рынка можно выразить следующим образом: Е = М ? С, где: Е – емкость рынка в натуральном или денежном выражении (ед./год, руб./год.); М – количество реализуемого товара в год (ед.); С – стоимость товара (руб.). Существуют различные подходы и методы по расчету емкости рынка. Перечислю некоторые из них:

>экспертный подход к определению емкости рынка;

>экономико-математическое моделирование емкости рынка;

>методика расчета емкости рынка, основанная на статистических данных, а также ряд других методик. Нет необходимости подробно останавливаться на той или иной методике, так как каждая имеет свои достоинства и недостатки. Однако, на мой взгляд, не существует «универсальной методики или подхода», поэтому следует подбирать методологию расчета емкости рынка по конкретному товару или услуге. Почему рассчитать емкость рынка именно для HoReCa трудно? Во-первых, потому, что нет доступной статистики относительно количества товара, проданного в год конкретно гостиничным и ресторанным предприятиям. Эта сфера мала и, как уже говорилось, не структурирована – о ней вообще мало количественной информации. Во-вторых, стоимость товара постоянно меняется. В течение года стоимость рыбы, например, может быть изменена несколько раз. Даже в еженедельном справочнике цен компании, торгующие ассортиментом HoReCа, не рискуют указывать цены. Выход: собирать информацию по конкретным предприятиям, обслуживающим HoReCa в интересующем районе, и брать для расчетов стоимость «с запасом» – на непредвиденный случай. Как посчитать потребление свинины в г. Ростове-на-Дону? Попробуем использовать методику, основанную на среднестатистическом потреблении мяса на душу населения. Итак...

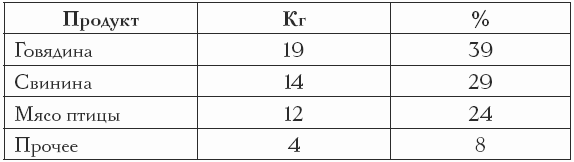

Расчет потребления свинины в г. Ростове-на-Дону

1. Потребление мяса на душу населения по данным Госкомстата составляет не менее 49 кг/год на душу населения при рекомендуемой норме 74–75 кг/год. 2. Население г. Ростова-на-Дону – 1 млн 80 тыс. человек. 3. Емкость рынка мяса по г. Ростову-на-Дону в натуральном выражении: расчетное значение – 52 920 000 кг/год. 4. Структура потребления мяса в России в 2004 году. 5. Емкость рынка свинины по г. Ростову-на-Дону в натуральном выражении: расчетное значение – 15 346 800 кг/год. 6. Принимаем стоимость 1 кг мяса свиньи – 100 руб. Следовательно, емкость рынка мяса свиньи в ценовом выражении составляет около 1,535 млрд руб./год.

Следует иметь в виду, что любой расчет емкости рынка имеет свои особенности и порой требует введения определенных поправочных коэффициентов, а приведенная выше методика расчета емкости рынка мяса свиньи абсолютно неприменима к республике Татарстан, так как в силу религиозных особенностей структура потребления мяса там несколько иная. Именно поэтому к выбору методики и подхода нужно относиться с особой тщательностью и вниманием.

Расчеты и ожидания

Кажется, трудно представить более перспективный бизнес, чем поставки в HoReCa продуктов и напитков. С одной стороны, это пока целина, мало освоенная крупными компаниями: есть ниши, где может преуспевать малый и средний бизнес. С другой стороны, внешний информационный фон положительный: ресторанов становится больше, люди заглядывают в них чаще. Отрасль растет и влечет за собой рост всей обслуживающей сферы. Новые игроки приходят в это деловое пространство с определенными ожиданиями. Эти ожидания, как правило, заимствованы из других сфер, в которых практиковалось за последние годы целое поколение профессионалов: оптовая и розничная торговля. В числе этих ожиданий, например, следующие. 1.

Активный интерес к новым маркам продуктов и оборудования, профессиональное любопытство.Всего этого меньше, чем хотелось бы. Конечно, профессионалы от ресторанного бизнеса любят знакомиться с новинками. Они охотно читают о них, пробуют их на презентациях, даже закупают иногда на проработку. Но уровень интереса к новым маркам намного ниже, чем в B2C.

Они доверяют своим глазам, рукам, обонянию скорее, нежели «покупаются» на новый бренд. Небольшое исключение составляют вещи, общие для потребительской сферы и HoReCa. Но и здесь, и в целом предприятия общепита проявляют консерватизм и здравый смысл.

Рассказывает руководительница компании, поставляющей в петербургскую HoReCa овощи, фрукты, грибы и зелень: «Вы не представляете, сколько условий по качеству и виду ассортимента нам ставят повара и менеджеры по закупкам. Например, клиенты говорят: “Нам нужна израильская морковь”. Я давно с ними работаю, не хочу их огорчать, но такой моркови, как они просят, у меня нет. Предлагаю: “Возьмите российскую морковь, она отличная”. Не соглашаются: привыкли брать израильскую. Я предлагаю привезти им “нашу” морковь один раз, для оценки. Она отмыта, упакована и выглядит ничуть не хуже зарубежной. В результате после долгих переговоров мы ее доставляем, и клиентам она нравится. Более того, они очень удивлены, что нашлась замена приемлемого качества».

Про особенное отношение к профессиональным брендам в food и в плане оборудования будет сказано подробнее в других главах. Сейчас же важно понять: бренд не имеет здесь такого глобального смысла как в розничной торговле, и любопытство к новым брендам не так уж велико. Эта тенденция меняется, но очень медленно. Гораздо медленнее, чем хотелось бы поставщикам кофе, шоколада, бакалеи, сыров и других продуктов, которые приходят с Запада под известными там торговыми марками.

Константин Велли, директор по Food Service группы компаний «Кайрос» в Петербурге, традиционно поставляющей замороженные продукты для HoReCa, рассказывает: «Есть значительные отличия в характере спроса на специализированные продукты для ресторанов – в зависимости от региона. Если в Москве появляется мода на тот или иной продукт, есть активный интерес, который рождает волнообразный активный спрос, то Петербург более консервативен. Здесь трудно работать с новинками, так как они не вызывают желаемого ажиотажа. Традиции города, наличие сетевых заведений и поваров, прошедших московскую или питерскую школу – все это оказывает влияние на покупательское поведение рестораторов».

2.

Повторяемость спроса.Логично ожидать, что гостиница или отель будут постоянны в своих предпочтениях. То есть, начав покупать посуду, расходные материалы, продукты, напитки, овощи, они останутся клиентами одной компании. Такие случаи действительно есть, но почти каждый опытный поставщик сетует: многие клиенты, даже те, которые работают в высокодоходном сегменте, моментально реагируют на снижение цен у поставщиков-конкурентов. Ожидания постоянства от клиентов этого сектора часто оказываются ложными уже через несколько месяцев работы с ними. 3.

Неласковая судьба рremium.Одно из разочарований многих новых поставщиков – малая, по сравнению с ожидаемой, востребованность продуктов класса premium. Готовность

всегдаплатить

высокуюцену за

высокоекачество часто декларируется предприятиями питания. Но на практике все выглядит иначе. Всем бы хотелось покупать дорогие продукты, но в большинстве мест это пока невозможно.

«Вы думаете, рестораны постоянно покупают продукты класса premium? – спросил меня один владелец склада элитных продуктов в Петербурге. – Это только сначала дело обстоит так. Взять хоть “ХХХХХ”. Мы туда паллетами отгружали вначале все самое лучшее: мраморную говядину, самый качественный и дорогой шоколад, кофе по 100 долл. за килограмм. Как только прошло три месяца, все это схлынуло. Когда мы спрашиваем, что случилось, то слышим: “Хозяин велел снизить себестоимость блюд на 10 %”. Это у всех уже стало традицией (мы ведь работаем со многими новыми ресторанами). Вместо мраморной говядины они берут обычную парную вырезку на рынке. Добиваются мягкости, слегка маринуя мясо, приправляя его специальными смягчающими составами. Пользуются тем, что гость неизбалованный, и делают у себя в меню “чудеса” по себестоимости».

«Это нормально, – подтверждает повар из крупного петербургского отеля. – Сначала всегда закупается все самое лучшее, зарабатывается имя. Как только маховик бизнеса раскручивается, хозяева говорят: “Мы не хотим столько тратить на продукты”. Они считают, что уже и так много вложили в этот бизнес, а теперь он должен работать на них. Это происходит и с малым, и с крупным пищевым производством в России, и с производством в других сферах. Конкуренция сейчас еще настолько мала, и так еще мало “гастрономическое образование” публики, что ресторан, “сбрасывая” качество, не теряет критическую массу своих клиентов. Ни шатко, ни валко – ресторан живет, приносит прибыль. “Премиальные” продукты, под которые можно замаскировать более дешевое сырье, еще долго не будут пользоваться регулярным спросом».

Шеф-повара и ресторанные менеджеры по закупкам – вот личности, за которыми стоят крупные постоянные заказы. За их расположение идет борьба между десятками компаний. Кто-то из этих менеджеров сохраняет постоянный круг «закупочных привязанностей», кто-то из экономии меняет поставщика, если другой предлагает тот же продукт дешевле. С одной стороны, эта сфера вся пронизана тесными многолетними связями и дружескими контактами, с другой – вынуждена постоянно экономить. Бич, который называется «снижение издержек», сильно бьет по отношениям поставщиков и менеджеров по закупкам. Итак, подсчитать емкость рынка HoReCa по той или иной позиции удается лишь приблизительно, ожидания от него в полной мере не оправдываются, но при этом перспективы – многообещающие. В какой мере можно полагаться на информацию с оптимистичных пресс-конференций на разных отраслевых выставках, а также на газетные публикации о развитии сектора HoReCa? Отсутствие четкой сегментации внутри отрасли общепита делает показатели расплывчатыми. В течение последних трех лет только и слышно о бурном росте рынка гостиничных и ресторанных услуг. Вслух называются невероятно обнадеживающие цифры – до 40 % в год. Однако в официальных и общедоступных отчетах Комитета экономической политики, промышленного развития и торговли фигурирует только один интересующий нас показатель – объем платных услуг населению за определенный период. (Ведь гостиничного и ресторанного бизнеса это касается в полной мере.) За 2005 год этот показатель составил в Петербурге 124,1 млрд рублей. В процентах по отношению к 2004 году это всего лишь 101,2 %. Иначе говоря, по всей отрасли услуг рост в абсолютных цифрах за два года почти не заметен. Мнение о сверхвысоком росте отрасли складывается, когда люди в повседневной жизни постоянно видят признаки этого роста. Рестораны строятся, открываются, и это очевидно. Однако они и часто закрываются, заменяются на иные форматы, исчезают и появляются снова. Эта ротация дает ощущение «бурления» в этой сфере, постоянной активности, стабильности. Но новые игроки, которые выходят на этот рынок с надеждой на сверхбыструю окупаемость, быстро понимают: это обычный бизнес, где само по себе ничего не происходит, и для обеспечения должного роста нужно прикладывать усилия. Другой вопрос, что ресурсы для роста здесь действительно есть, они пока ничем и никем не ограничены.

Разговор из жизни

Жаркое лето 2006 года. Мы сидим с одним из питерских поставщиков «хореки»

в кофейне и ведем разговор о деньгах. Поставщик говорит:

– Сегодня шеф шепотом, по секрету сказал мне, сколько у них в субботу составила дневная выручка. Говорит, это рекорд дневной выручки в летний период.

– ???

– 600 тыс. рублей. Не такой уж большой ресторан. Не самое бойкое место в Питере. Выходной день, жара.

– Саша, что мы с вами здесь делаем? Просто время теряем, по-моему. Не пора ли пойти и открыть ресторанчик?

– Так ведь бывает и по-другому. У другой моей клиентки ресторан в торговом центре, в него очень много вложено. Но дело поставлено так, что за иной день в кассе насчитывается 300 рублей, не больше. Крадут там все.

– А вы сами прикидывали собственный «потолок» в заработках?

– Пока нет. Мы много работали, и за год наш оборот составил 5 млн долларов. И это мы взяли столько, сколько захотели, сколько было нам нужно.

– Хотите сказать – могли бы и больше, но не стали?

– Именно. Как вы думаете, как расценил шеф того успешного ресторана такую посещаемость? Он сказал: мы превращаемся в столовую, нет возможности держать должное ресторанное качество при таких объемах. Вот и мы не хотим превращаться в оптовую базу, хотим работать с лучшими на этом рынке.

600 тыс. – 300 рублей. Эта «вилка» и показывает возможности рынка: здесь пока любой может добиться того, к чему стремится. Пока эта сфера не насыщена, она достаточно подвижна, картина HoReCa постоянно меняется.

Игорь Бухаров, президент Федерации рестораторов и отельеров в одном из своих интервью в 2003 году так сказал о московском рынке ресторанных услуг: «Я думаю, что публика “выше среднего” и высшего звена потребления уже очень искушена. Скажем, классический ресторан запустить сложно – важно, что придумает дизайнер, что придумает ресторатор, как он будет подавать свое заведение. Поэтому на сегодняшний день мы видим значительное количество новых заведений с интересными архитектурными, дизайнерскими решениями. В классическом ресторане в меньшей степени уделяется внимание таким составляющим классического ресторана, как “кухня – вино – обслуживание – атмосфера”. В основном сейчас тенденция к архитектурным решениям. Конечно, у нас нет ресторанов от Филиппа Старка, но некоторые решения вызывают изумление даже у иностранцев. На Западе ситуация иная. Там заведение открывается как место для питания – у них другой менталитет. Скажем, для них привычно, встав пораньше, не завтракать, а отправиться перед работой в какое-нибудь кафе, где завтракают с газетой и затем идут на работу. У нас же люди привыкли пока к таким вещам, как еда на производстве. Хороших кофейных, бутербродных заведений, где готовят сэндвичи с салатами в американском стиле, куда можно было бы отлучиться во время рабочего дня, у нас пока немного. Ниша ресторанов высшего и среднего звена уже заполнена. Это не значит, что много ресторанов. Просто мало людей, которые зарабатывают деньги. Слаба ресторанная культура. Очень многие люди, зарабатывающие деньги, считают: “Мне не нравится стиль этого ресторана, мне не нравится еда. Я привык к картошке, селедке и стопке водки”. Это их культура потребления».

Этот пессимизм, конечно, обоснован и уместен: на том отрезке времени рынок в своей верхушке казался Игорю Бухарову достигшим своего потолка. Но вот внешняя оценка специалиста, который работал на различных рынках HoReCa в разных странах.

Андреа Мартинелли, генеральный директор ООО «Метро Кэш amp; Кэрри» в России, на открытии третьего «Метро» в Петербурге сказал: «Сектор HoReCa в России сейчас только зарождается. Для сравнения: в Париже насчитывается порядка 35 тыс. ресторанов, а в Москве, в таком мегаполисе – всего 6 тыс. Но отмечу, что в Западной Европе рост этого сектора уже близок к нулю, а в России он идет очень быстрыми темпами».

Многие, подобно Андреа Мартинелли, вдохновлены таким потенциалом отрасли – ведь в Москве и пригородах живут около 11 млн человек, а в Париже и пригородах – не более 5 млн. И этот потенциал действительно есть: специалисты высоко оценивают емкость рынка HoReCa в крупных городах – при определенном росте покупательной способности населения, которую успешно прогнозируют нам официальные структуры. Одновременно – благодаря множеству книг, журналов и телепрограмм – растет гастрономическая грамотность и любопытство потребителя. Подводя некий итог, можно сказать, что вместо четкой картины по структуре рынка новые игроки получают несколько взглядов на этот сектор: «ура-патриотический» от выступающих на публике чиновников, пессимистический – от местных «включенных наблюдателей», оптимистический – от зарубежных специалистов, которые знают западные реалии, а еще «общую температуру по больнице» – из открытых официальных источников. Точки опоры для выводов о состоянии отрасли традицион-ны: рост прибыли у лидеров, насыщение рынка форматами среднего ценового звена, количество денег для вхождения на эту ступень рынка. Каждый из них свидетельствует о том, что ресторанная сфера развивается – пусть и не фантастическими темпами. Многих читателей этой книги интересует вопрос: а не поздно ли нам стучаться в эти двери – начинать поставки продукции в рестораны или открывать ресторан? Может быть, рынок уже насыщен до предела? На это отвечу цитатой из статьи более чем десятилетней давности Даниила Дмитриева и Олега Юрьева, аналитиков из журнала «Огонек».

«В начале 90-х столичный общепит приказал горожанам долго жить, не травясь пельменем из пачки, по вкусу напоминающим хозяйственное мыло. Столовые, рюмочные, пельменные, пирожковые и чебуречные тонули одна за другой под вой граждан, лишенных демократией беляша и глотка безалкогольного, если нет ничего покрепче. Свято место было расчищено и пустым не осталось. Не без помощи московского правительства, ставшего одним из акционеров нового и перспективного предприятия, в самом центре столицы возник чистый и опрятный “Макдоналдс”, где было в меру вкусно и, в отличие от советской “рыгаловки”, не страшно обедать. Восторгу горожан и длине очереди не было предела. За “Макдоналдсом” в Россию двинулась вся королевская рать – “Пицца Хат”, “Патио Пицца”, “Баскин Роббинс”, “Данкин Донатс”...

Профаны посчитали, что рынок “забегаловок” занят в России всерьез и надолго. Умные сообразили: он огромен и места хватит на всех. Ведь Москва – это около 12 млн жителей, не считая миллионов приезжих ежедневно, тогда как “Макдоналдс” с другими западными конкурентами, по словам одного из высших менеджеров “Биг Мака”, мистера Уайнера, способен обслужить менее 1 % страждущих, а на паях с конкурентами – от силы 2 %».

Теперь я не верю, когда кто-либо с серьезным видом говорит: «Рынок Петербурга перенасыщен кофейнями», «Ниша ресторанов высшего и среднего звена в столице заполнена» или «Общепит в крупных городах России имеет неограниченные возможности роста». Этот узкий сегмент рынка живет по законам, которые ему диктует общая экономическая ситуация. Вот он, казалось бы, замер в области престижных заведений, но прошло некоторое время, выросли зарплаты у многих категорий специалистов, на потребительский ме-диарынок за этот период вброшены мегабиты информации о высокой кухне, построено несколько новых районов для богатых людей в столице... И вот границы для вхождения новых игроков на ресторанный рынок снова расширились – на какой-то срок. Успех – у того, кто остро чувствует этот ветер перемен. Даже Карл Маркс, говоря о емкости рынка как об общественной потребности, определяющей возможный объем реализации товаров и услуг, заметил: «...количественная определенность этой потребности чрезвычайно эластична и изменчива. Она только кажется фиксированной. Если бы жизненные средства были дешевле или денежная заработная плата была бы выше, то рабочие покупали бы их больше...»

ГЛАВА 3

HoReCa: продажа В2С и продажа В2В. Поиск взаимосвязей

Для создания этой книги были проведены интервью с поварами, менеджерами по закупкам, директорами компаний-поставщиков. Бо?льшая их часть указывает на то, что между заказчиком и поставщиком в HoReCa зачастую лежит пропасть непонимания и бездна взаимного раздражения. Очень редко встречается партнерство в поставках, которое положительно оценивается обеими сторонами. Взаимные претензии и способы работать с ними будут подробнее описаны в следующих главах. А эту хотелось бы посвятить технике продаж самих предприятий HoReCa (хотя бы кратко) и тому, как снабжающие структуры могут ориентироваться на процесс продаж, как они помогают своим клиентам лучше продавать. Ведь известно, что наилучшее и самое плодотворное сотрудничество базируется на понимании проблем друг друга, взаимной ответственности и открытости. Проясним понятие «сервис» и перейдем именно к трудностям работы ресторанов и отелей. Оказывая помощь как раз в преодолении этих трудностей, поставщик получает значительное конкурентное преимущество.

Что такое сервис

Кажется, что это интуитивно понятно. Но ввиду того, что с HoReCa сегодня начинают работать компании, имевшие до этого опыт только оптовой и розничной торговли, понятие «сервис в HoReCa» уместно раскрыть более подробно. Я сделаю это при помощи лекционного курса «Управление взаимоотношениями с клиентами» финского профессора Илки Тороя.

Сервис – это все действия и реакции, которые клиенты считают приобретенными за собственные деньги. В сфере гостеприимства сервис предоставляется гостю людьми (например, официант подает пищу) или системами (например, возможность дистанционной регистрации своего выезда из отеля при помощи специального электронного оборудования). Акцент в нашем определении стоит на общем впечатлении гостя. Действительно, с точки зрения гостя сервис – это характеристика организации и ее персонала.

Гость и работник лично вовлечены в процесс сервиса. Если клиент покупает пару обуви и автомобиль, он забирает конечный продукт, не интересуясь тем, кто его сделал и как. С другой стороны, возьмем пример из сферы гостеприимства: подается обед. Услуга производится и потребляется в одно и то же время. Впечатление от сервиса является существенным элементом сделки. Если официант груб, неуклюж, скорее всего, гость недоволен. Радушный же и умелый официант улучшает впечатление гостя.

Заметьте, мы говорим – улучшает. Материальная сторона сделки также играет немаловажную роль. Никакая веселость и жизнерадостность не компенсируют плохой пищи или грязной комнаты. Верно и то, что хорошая еда может быть испорчена грубым официантом, также как беспорядок в холле или плохой коридорный могут испортить пребывание в прекрасном отеле. Продукт гостеприимства, таким образом, включает в себя обе составляющие услуг – материальную (еда, номера) и нематериальную. Они обе важны для успеха.

Поведение обслуживающего персонала, в сущности, является частью продукта. Как состав этого персонала неодинаков изо дня в день, так и продукту с точки зрения клиента присуща «многовариантность», нехарактерная для продукта материального производства. Гость, чувствующий себя неважно или отнесшийся к сотруднику неприязненно, может получить негативный опыт, несмотря на все попытки сотрудника ему угодить.

Поскольку сервис

связан с кем-нибудь, желание вернуться к недоброкачественному продукту у клиента возникнуть не может. Теперь это – его впечатление. По этой причине существует всеобщее соглашение о том, что единственно приемлемый стандарт обслуживания для сервисной организации – это отсутствие недостатков. Что именно будет считаться изъяном, зависит, однако, от вида предоставляемых клиенту услуг и от его ожиданий. С одной стороны, можно предположить наличие очередей в «Макдоналдсе» в час пик, и они будут приняты как должное, пока двигаются с приемлемой скоростью. Но забитый людьми и при этом грязный «Макдоналдс» даже в час пик – недопустимая ситуация, которую надо немедленно исправить. С другой стороны, очередь в ресторане «Фор Сизонс» – недостаток, крайность, которая должна быть незамедлительно устранена менеджером или старшей официанткой, предлагающей ждущим клиентам кофе или безалкогольные напитки и извиняющейся за задержку. Так как ни одна из рассмотренных выше компаний не идеальна, обе имеют стандарты и четкий план действий на случай возникновения непредвиденных случаев. Например, руководство должно вмешаться и помочь решить проблему.

Поскольку производство услуги и ее потребление происходят одновременно, невозможно организовать накопление запаса. Не проданная сегодня в гостинице комната – прибыль, упущенная навсегда. Столовая обеспечивает не только питание, но и вместимость, выраженную в количестве посадочных мест. В то время как неиспользованная еда остается в запасе и может быть пущена в ход завтра, неиспользованная площадь – это ресурс, который не может быть сохранен или восполнен. Это ставит предприятия сферы гостеприимства в затруднительное положение, так как они вынуждены довести заполняемость до максимума, предлагая специальные расценки для оптовых покупателей. Структура корпоративных расценок отеля является одним из примеров такой оптовой цены.

Давайте суммируем характеристики сервиса, которые мы определили на данный момент. Сервис – это опыт для гостя, характеристика для обслуживающего персонала. В обоих случаях он нематериален: и гость, и обслуживающий персонал становятся участниками сделки. Этот личностный аспект делает контроль качества сервиса сложным и в корне отличным от контроля качества продуктов промышленного производства. Так, впечатление гостя нельзя вернуть назад, и значит, стандартом обслуживания должно быть отсутствие недостатков. И наконец, производство и потребление одновременны: таким образом, невозможно формирование запасов.

Продажи в ресторане и возможная поддержка со стороны инфраструктуры, обслуживающей HoReCa

Ситуация знакомства Удачная продажа начинается от двери. Дает ли внешний вид ресторана объективное представление о нем? Легко ли найти вход в ресторан? Полна ли и актуальна предоставляемая о нем информация? Есть ли у входа в ресторан меню, которое поможет гостю определиться с форматом, понять, на что он может рассчитывать в этом заведении? Все эти вопросы, конечно, к ресторатору. Внешний «интерфейс» очень важен: легко запомнить место, легко найти и легко войти – вот что волнует гостя на первом этапе, особенно если это зарубежный турист.

Рассказывает финский турист: «Если нет меню на входе в ресторан, я даже не захожу туда. Мне важно еще до входа понять, пьют ли там пиво. Я иду и ищу ресторан, где при входе есть меню».

Когда гость вошел, его должны встретить и поприветствовать. Официант или метрдотель провожает гостя в зал и помогает выбрать место. Чист ли стол? Накрыт ли он скатертью? Опрятен ли персонал? Насколько он тактичен? Как показывает практика, на начальной стадии продажи очень многое зависит от дружественной «информационной обстановки» и от приветливости младшего персонала.

Проблема ориентациине только в меню, но и просто в городском сервисе, безусловно, существует. Консалтинговое агентство TIC провело в Петербурге в 2005 году целое исследование на тему проблем в секторе HoReCa и представило отчет под названием «В Россию – с любовью?» (в целом доступен в Фонде развития бизнеса в Санкт-Петербурге). Здесь и далее будут выдержки из этого отчета, указывающие на конкретную проблематику.

«Одной из достопримечательностей, предлагаемых Санкт-Петербургом, является явная “чуждость” города.

Конец бесплатного ознакомительного фрагмента.

Страницы:

1, 2, 3

|

|