|

|

Популярные авторы:: БСЭ :: Желязны Роджер :: Толстой Лев Николаевич :: Joyce James :: Раззаков Федор :: Станюкович Константин Михайлович :: Чехов Антон Павлович :: Андерсон Пол Уильям :: Лавкрафт Говард Филлипс :: Грин Александр Популярные книги:: The Boarding House :: Бурый волк :: Пошехонская старина :: Подземная Москва :: Основание :: Тварь в лунном свете :: Мальтийский сокол :: Как мы изобрели фотосинтезатор :: Вторая книга Паралипоменон :: 10 лекций о Каббале |

Компьютерра (№255) - Журнал «Компьютерра» № 4 от 30 января 2007 годаModernLib.Net / Компьютеры / Компьютерра / Журнал «Компьютерра» № 4 от 30 января 2007 года - Чтение (стр. 7)

Тут, кстати, закрывая душанбинские дела («Блог»), я заглянул в «Цифровые системы» и обнаружил прямо в главном холле два больших щита, увешанных совершенно не электронными, но даже по внешнему виду — замечательными приспособлениями. Коими оказались всевозможные устройства от американской компании CHIEF для подвески к стенам и потолкам лазерных и жидкокристаллических панелей и проекторов, новая серия по имени IC. Помнится, когда я впервые, лет восемь назад, попал в Штаты, одним из самых ярких впечатлений стали всякие краны, бачки, унитазы, крышки канализационных люков и разная прочая арматура местного, американского, производства. Она была на удивление мощной, надежной, даже избыточной, напоминая громадные американские автомобили шестидесятых годов. Правда, присмотревшись к арматуре IC повнимательнее, я обнаружил, что сделана она все-таки на Тайване, — однако явно по проекту и под присмотром американцев: честная трехмиллиметровая сталь, совершенно мертвые защелки, остроумные и удобные решения. Когда я ездил в Душанбе в третий раз: демонстрировать японцам из посольства, какой восторг мы сотворили на их деньги, — выяснилось, что за время моего отсутствия проектор, установленный на стойке, слегка сбился с оси, и пришлось снова подгонять его по экрану. Если же бы он висел на подвеске от IC, — можно было бы сразу подкрутить нужные доли миллиметра по обеим осям, после чего подстроечные винты запереть прилагаемым ключиком, который спрятать подальше, а еще лучше — выкинуть в речку. Но кроме таких подвесов и более привычных стенных пантографов, CHIEF предлагает и решения из фильмов не то про будущее, не то — про роскошную жизнь русской мафии: как вам, например, понравится плазменная панель, скрытая в полу и плавно восстающая из него по нажатии кнопки на пульте? Короче говоря, надивившись на эти дивные дива, я тут же сообщил Сосветке, куда ехать за креплением, чтобы оно не сбивалось и не разбалтывалось, как у нее на кухне, — но Сосветка неожиданно для меня показала напольную стоечку, на которой уже был установлен ее новый телевизор. — Какой же вообще смысл тогда был в плоскости?! — изумился я. — Ведь и ЭЛТ-телевизор занимал бы в комнате практически столько же места, особенно модель с укороченной трубкой? Сосветка сказала, что стена подвески бы не выдержала, однако я почувствовал, что дело не в стене (которая, конечно, выдержала бы, у меня на такой же чего только не висит!), а в том, что хочется, чтобы плоско и чтобы стояло. Короче, Сосветка поставила запятую в заголовке «Огорода» ровно на то место, на какое потребовала неопровергаемая женская логика. Ну ладно, ее дом, ее дело… Я все это рассказал не столько как случай из жизни, а, скорее, как пример того, как действует на нашу (и, наверное, на не нашу тоже) публику целенаправленная реклама, легко расправляющаяся с любой логикой, кроме женской. Сосветкина покупка оказалась очень кстати: буквально на следующий день я получил любезное («Обещаем не просить гарантийные письма и т. д., как когда-то получилось у вас в Никсе при попытке взять Sarotech AiVX-254») предложение от Сергея Куприянова «потестить новую штучку от Sarotech — DVP-570», — сейчас во всяком случае было где проверить, как «новая штучка» показывает Высокое Видео: сам я всё не решаюсь поменять ориентацию, — как раз из пристрастия к качеству, — а подлинных ЭЛТ-HD-телевизоров как-то уже и не жду: по тысяче причин. Внешне DVP-570, новая реинкарнация описанного в "Огороде'' «Средство для безделья: карманный вариант» AiVX-254, оказался очень симпатичным, особенно в красном варианте корпуса (хотя мне как раз достался черный). Внутренне же, несмотря на массу поддерживаемых форматов и выходов, а также на встроенный дисплейчик, — разочаровал меня совершенно. Правду сказать, мне, попробовавшему уже несколько подобных проигрывателей, угодить непросто, — но тут потребительские изъяны по сравнению с уже мною описанными в «Красоте — страшной силе» и «С кепкой — метре» TVIX-HD M-5000 и Net DVD Cinema SnaZio* слишком уж велики, и, на мой вкус, практически половинная, чуть дороже 200 баксов, цена никак не может служить их оправданием.  Для начала: из пяти HDV-фильмов, четыре из которых были получены через www.shop-hd.tv, а пятый, «Терминатор-2», куплен в свое время в «Пурпурном легионе» и после взломан усилиями Неизвестного Хакера (без взлома он проигрываться в российской доменной зоне отказывался категорически), ни один не зазвучал, как я ни игрался с настройками аудио-выхода. То есть звука в формате «транспортного потока» он не понимает (признаюсь, на этот предмет TVIX-HD я не проверял, но и SnaZio*, и Acer AT3705 понимают его без проблем). Еще DVP-570, в отличие от обоих вышеназванных плееров, не понимает цельного DVD-кино, то есть с работающим меню и разметкой, — но только отдельные VOB’ы, — что делает его практически непригодным для просмотра фильмов старого доброго формата. Не декодирует он и DTS, что, в общем, конечно, простить можно, предполагая, что у тех, кто соберется смотреть фильмы с таким звуком, найдется понимающий его ресивер, куда звук можно подавать по оптическому или коаксиальному кабелю, — однако, все равно неприятно. Ну и, наконец, встроенный экранчик, без которого никак не обойтись, если параметры вывода видеосигнала выставлены неправильно или случайно сбились, — мелок до невыносимости и, главное, гаснет буквально через секунду (что они? электричество экономят?), — так что мне с лупой и фонариком пришлось, лежа на полу, добиваться появления меню на телевизионном экране добрые четверть часа. И еще DVP-570 (во всяком случае — мой экземпляр) из-за не слишком, вероятно, удачного крепления винчестера, урчит и подрагивает, как счастливый кот, так что приходится пошлёпывать его по голове, чтобы замолчал… Правда, практически все, что у меня были, форматы Высокого Видео, включая сжатый HDV (1340х1080) и DiVX, плеер воспроизвел на раз и без нареканий на качество. Конечно, к новинке можно отнестись просто как к внешнему боксу для винчестера с возможностями играть кино в качестве бонуса, а потому — не предназначенному для особых придирок, — но подобных боксов на рынке сейчас такое множество, что я бы еще очень и очень подумал над покупкой именно этой модели... — Из журнала «Компьютерра» ПРАКТИКА: Сервисы интернет-банкинга с расширенным набором функций Автор: Родион Насакин Рыночные аналитики все чаще поговаривают, что отечественные банки «проспали» онлайн, и большую часть отечественных пользователей, заинтересованных в оплате товаров и услуг без выхода из дома, обслуживают электронные платежные системы, такие как WebMoney и Яндекс.Деньги. Даже самый продвинутый в плане ИТ банк не сможет предложить клиенту такого широкого спектра возможностей по выплатам провайдерам, операторам, коммунальщикам и прочим, не говоря уж про возможность отовариваться в интернет-магазинах. Банкиры с таким положением вещей категорически не согласны и пытаются, хотя крайне неторопливо и не всегда удачно, прививать нам культуру интернет-банкинга. Тем более что управление собственным счетом, в том случае, если сервис реализован на приличном уровне, выглядит гораздо более востребованной услугой для среднего пользователя, чем интернет-платежи. В поисках банка на диване В первую очередь, банки стараются привлечь народ возможностью дистанционного совершения таких операций, как перевод со счета на счет, карточные транзакции и информационные сервисы для вкладчика и т. д. В общем, услугами, которые интернет-компании, работающие на ниве электронных платежей, не предоставляют из-за законодательных ограничений, да и в силу специфики своей деятельности в целом. Так что пользоваться онлайн-банкингом имеет смысл даже при наличии аккаунта в одной из платежных систем. Другое дело, что до сих пор не все банки по достоинству оценивают спрос клиентов на онлайн-операции. Человек, решивший попробовать удаленное управление своим уже существующим счетом, запросто может столкнуться с тем, что его банк этим не занимается вовсе или же предлагаемые возможности кажутся жалкими и не стоящими потраченного на оформление времени даже неискушенному пользователю. За примерами далеко ходить не приходится. Какое кредитное учреждение может похвастаться тем, что обслуживает абсолютное большинство населения РФ? Разумеется, Сбербанк, который по основным показателям своей деятельности лидирует с глобальным отрывом от прочих кредитных организаций. Знакомые с детства сберкнижки по сей день можно обнаружить практически в любом российском доме. Так вот «всенародный» банк демонстрирует по отношению к дистанционному обслуживанию крайний консерватизм. Из всех радостей клиентам в течение долгого времени было доступно лишь оформление заявки на получение пластиковой карты на сайте www.sbrf.ru. Поворачиваться лицом к вкладчикам, жаждущим удаленного доступа к счету, банк начал относительно недавно — летом 2005-го. Да и в маркетинговое продвижение новой услуги вложился по минимуму, так что многие потенциально заинтересованные вкладчики по сей день не догадываются о наличии соответствующих возможностей. Причем в Сбербанке, видимо, сочли, что пользователи Интернета не представляют существенную долю клиентов организации, и решили ориентироваться исключительно на мобильный банкинг, благо сотовым телефоном к настоящему времени обзавелся практически каждый — от школьника до пенсионера (см. врезку). Мобильный Сбербанк Услуга «Мобильный банк» была запущена в сотрудничестве с компанией Visa (которая, собственно, и является инициатором запуска сервиса в рамках своей международной программы повышения лояльности клиентов) и предполагает обслуживание исключительно карточных счетов, которые имеются далеко не у каждого клиента Сбербанка. Несколько расширяет потенциальную аудиторию то, что в сервисе помимо кредиток поддерживаются дебетовые карты, которые банк эмитировал совершенно потрясающими объемами вследствие бума «зарплатных» проектов. Кстати, к одному телефону можно «привязать» несколько карт. Для пользования услугой мобильник клиента должен поддерживать работу с Java-апплетами. На сайте Сбербанка имеется список подходящих моделей, но, судя по всему, перечень достаточно давно не обновлялся, и работать «Мобильный банк» будет и со многими другими аппаратами. Тем более что проверить совместимость можно без особых трудозатрат. Достаточно скачать по WAP или через компьютер с последующей загрузкой на мобильник соответствующее приложение с сайта. Пакет услуг включает осуществление платежей с карточного счета в пользу операторов «большой тройки» и за вещание «НТВ+» (минимум — 150 руб., максимум — 10 тысяч руб.), информационные сервисы и возможность блокировки карты. Если хочется большего, то стоит присмотреться к предложениям конкурирующих банков. Тут выясняется интересная особенность, «навороченный» интернет-банкинг зачастую предлагают относительно мелкие рыночные игроки, которые не страдают избытком корпоративных клиентов и прилагают значительные усилия по привлечению денег физических лиц. Но поскольку доверять свои кровные никому не известной структуре с единственным офисом в подвальном помещении лишь из-за впечатляющего ассортимента онлайн-сервисов неразумно, поиск приемлемых предложений был ограничен крупными банками. В результате удалось отобрать несколько организаций, которые не пренебрегают возможностями дистанционного обслуживания, причем предлагают более или менее качественный продукт, сделанный не просто «для галочки». Далее будет рассказано о семи банков, чьи сервисы уже успели прийтись по вкусу тысячам пользователей [К счастью, на деле таких услуг на российском рынке уже гораздо больше, и уделить место не позволяет исключительно ограниченное журнальное пространство. Поэтому в «шорт-лист» попали те из банков, которые смогли привнести в свои интернет-сервисы некую изюминку. Речь идет только о моем впечатлении, которое, разумеется, достаточно субъективно. — Р.Н.]. Альфа-Банк Интернетсчета

От большинства других систем интернет-банкинга «Альфа-Клик» с самого начала отличает возможность регистрации без посещения офиса. Для получения своего аккаунта достаточно позвонить по телефону сервисной службы, сказать оператору свое имя, номер карты, кодовое слово, которое клиент указывал в договоре на открытие счета, и номер мобильного телефона, на который будет выслано сообщение с временным паролем. Кстати, воспользоваться услугой можно исключительно при наличии SIM-карты одного из «большой тройки». И это нельзя назвать спецификой сервиса в отдельно взятом банке. Не поддерживают альтернативных операторов и многие другие кредитные организации, предоставляющие сервисы с мобильным уклоном. Временный пароль надо сменить при первом входе в систему — пользователя перенаправят на соответствующую страницу автоматически. Интернет-банкинг от «Альфы» работает через веб-интерфейс, а потому к компьютеру пользователя предъявляются типичные требования — браузер IE версии 5.5 и выше или же любой другой с поддержкой 128-битного шифрования. Необходимо, чтобы в программе были разрешены открытия всплывающих окон и автоматическое обновление страниц, иначе «Альфа-Клик» может работать некорректно. Можно сразу заметить, что аналогичные ограничения накладывают и другие банки, предлагающие работу без установки специального ПО. Возможности по оплате услуг в системе достаточно скупые — мобильная связь и доступ в Интернет. В списке нет ни коммунальщиков, ни коммерческого ТВ, не говоря уж о менее насущных, но все же возникающих потребностях, вроде прямых транзакций на аккаунты распространенных платежных систем. Зато с декабря 2006 года в «Альфа-Клике» появилась возможность покупки паев в управляющей компании «Альфа-Капитал». Учитывая, что ПИФы этой компании пользуются популярностью у населения, улучшение можно отнести к разряду значимых. Со временем работа с «Альфа-Кликом» становится более комфортной за счет использования шаблонов операций. Пользователь может сохранить последовательность действий при совершении регулярно повторяемых платежей, чтобы не набивать каждый раз реквизиты получателя, например. Это к тому же позволяет сократить риск неправильного ввода и упрощает отправку больших средств, так как в целях безопасности объем передаваемых за раз денег ограничен, и для перевода превосходящей лимит суммы приходится повторять серию однотипных действий. Возможности мобильного банкинга «Альфа-Мобайл» не столь широки. Установив Java-приложение на телефон (чтобы войти в систему, используются данные учетной записи для «Альфа-Клика»), пользователь может переводить средства между своими счетами, пополнять баланс мобильника, а также получить выписки по счету и кредитной задолженности. Пользование «Альфа-Кликом» бесплатное, а вот за мобильный банкинг придется доплачивать в зависимости от выбранного тарифного плана + стоимость GPRS-трафика. Внешторгбанк 24 Карманный терминал

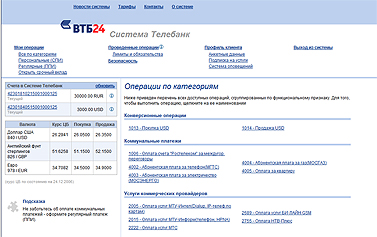

Розничное подразделение Внешторгбанка — ВТБ 24 было создано на базе приобретенного «Гута Банка», который в период своей самостоятельной работы до июля 2004 года активно продвигал в России услуги мобильного и интернет-банкинга с использованием довольно удачной системы «Телебанк». Новые владельцы не стали ничего менять. Управление счетом через «Телебанк» можно осуществлять по четырем каналам: Интернет, IVR-меню [То есть интерактивная система с голосовыми подсказками, в которой действия совершаются нажатием той или иной кнопки на телефоне в тоновом режиме], SMS и WAP (поддерживаются телефоны с версией протокола от 1.1 и выше с SIM-картами от «большой тройки»). Для любого из способов доступа используются данные единой учетной записи. SMS-банкинг встречается в системах дистанционного банковского обслуживания нечасто, так что имеет смысл сказать несколько слов об этом способе управления счетом. Коды команд на проведение той или иной транзакции отсылаются в виде короткого сообщения на номер 5211 (для абонентов МТС) или +79104353500 (для других операторов). В частности, заявка на пополнение баланса у МТС выглядит следующим образом: «2222#(номер телефона)#(сумма)#(валюта счета)#(код клиента)», где 2222 — номер транзакции в каталоге. SMS-банкинг удобен в первую очередь для регулярных платежей. Достаточно один раз ввести текст команды и его сохранить в телефонных шаблонах сообщений, а затем отправлять одинаковые сообщения по мере необходимости. Чтобы зарегистрироваться в системе, необходимо сообщить свое имя, фамилию и дату рождения. Это можно сделать, позвонив в банк или заполнив соответствующие формы на сайте. После этого пользователю присваивается идентификационный номер и временный пароль для запроса сертификата цифровой подписи. Для завершения оформления нужно заехать в офис и подписать пакет документов: договор и заявления на открытие счета и регистрацию сертификата. ВТБ 24 выделяется из общего ряда сервиса возможностью оплаты коммунальных услуг не только в Москве, но и ряде региональных центров, а также повышенным вниманием к благотворительности. В системе присутствует солидный перечень фондов — от православного общества «Радонеж» до ЗАО «Центр гибких технологий безопасности». Кроме того, через систему можно напрямую зачислить деньги на аккаунт в Яндекс.Деньгах, открыть банковский счет и заплатить налоги. Последняя функция практически не рекламируется банком, хотя наверняка может прийтись по вкусу многим потенциальным клиентам.  К «завлекательным» особенностям сервиса можно отнести наличие бесплатных модемных пулов для доступа к веб-интерфейсу «Телебанка», а также наличие партнерской программы. Так если при оформлении новоиспеченный клиент называет операционисту идентификационный номер и имя уже зарегистрированного пользователя системы, то последний получает накопительный бонус, дающий право на двухмесячное бесплатное обслуживание, а новичок — три месяца халявного пользования «Телебанком». Хотя интернет-банкинг в ВТБ 24 и платный, но расценки достаточно умеренные. Абонплата составляет $7 за 180 дней или $10 за 360 + ряд операций оплачивается отдельно. Например, перевод на счет в другом банке обойдется в 0,3% от суммы транзакции, но не менее десяти и не более 100 рублей. Если клиент хочет получить токен для своего криптоключа, то ему придется выложить еще $60. Международный Московский Банк ММБ предоставляет клиентам возможность удаленного управления счетами посредством системы Enter.IMB, работающей через веб-интерфейс. Также клиентам предлагается сервис со смелым названием «Mobile Banking», который на деле отнести к полноценному инструменту банкинга сложно, поскольку на сегодняшний день в нем реализована всего одна функция — получение выписки по остатку на пластиковой карте. Для работы через КПК и смартфоны предусмотрен отдельный интерфейс Enter.IMB (epda.imb.ru). Подключиться к услуге можно бесплатно в офисе банка, где после заключения договора об обслуживании клиенту выдают скретч-карту с набором разовых ключей, необходимых для подтверждения операций. Абонплаты не предусмотрено. Расценки на проведение транзакций также типичны: для рублевых переводов в другой банк комиссия составляет 0,2% (минимум — 10 руб., максимум — 100 руб.), для валютных — 0,3% (минимум — $3, максимум — $100). На основе любого платежного поручения можно создать шаблон. Платежи в пользу сервисных компаний или госструктур не выделяются в отдельный разряд услуг, что кажется несколько неудобным. За переводы в Пенсионный фонд, а также фонды соцстрахования, занятости населения, обязательного медицинского страхования и на счета благотворительных организаций комиссия не взимается. Унифицированный банкинг Довольно популярна в Рунете система Faktura.ru, работающая уже около семи лет. По сути, она представляет собой платформу для оказания приличного набора услуг, среди которых перевод средств, конвертация валюты и регулярные платежи (коммунальные услуги, связь, подписка на газеты/журналы, коммерческое ТВ, интернет и т. д.). Для того чтобы стать участником системы, необходимо получить счет в одном из банков-участников и обзавестись сертификатом ЭЦП. Дискета с последним выдается в банковском офисе во время регистрации после уплаты 350 руб. Кредитных организаций, работающих с Faktura.ru, достаточно много по всей России, и главное достоинство системы заключается в том, что клиент может получить доступ к полноценному ассортименту онлайн-сервисов, даже если его банк самостоятельно не предоставляет услуг интернет-банкинга или ограничивается минимальной функциональностью. Уралсиб Банк предоставляет целый комплекс для удаленного управления счетом, включающий в себя четыре услуги: «Интернет Сервис Банк», «Телефон Сервис Банк», «Уралсиб+» и E-commerce. Подключиться к первому можно, как в столичных, так и региональных офисах учреждения, но работать через систему можно будет только с теми счетами, которые открыты и обслуживаются в Москве. В самом начале необходимо оплатить стоимость технических составляющих и годового ведения счетов. Исключение составляют держатели карт VISA Gold/Classic и MasterCard Gold/Mass, выпущенных банком. Счета этих клиентов в Уралсибе готовы вести бесплатно. Для всех прочих абонплата составляет 30 руб. в месяц. Также для работы необходимо приобрести USB-ключ или элемент памяти Touch Memory с адаптером (530 рублей) для соединения с компьютером через COM или LPT порт. Проведение любой операции в системе необходимо подтверждать с помощью ключевого элемента и пароля. Сервис «Уралсиб+» предназначен для региональных клиентов банка, а E-commerce рассчитан на держателей карт и позволяет оплатить достаточно скромный набор сервисов (сотовая связь от «большой тройки», НТВ+, а также услуги системы «Город» для башкирских клиентов и коммунальных служб для петербуржцев), введя реквизиты карты на сайте oplata.uralsibbank.ru. Интересно, что в рамках информационного сервиса Уралсиб предоставляет данные по уже закрытым счетам, в то время как в Альфа-Банке утверждают, что такая практика противоречит законодательству, и за подобной информацией нужно обращаться в офис лично. Из приятных мелочей можно выделить отсутствие комиссии при оплате коммунальных услуг (правда, только в Москве).   Кстати, система «Интернет Сервис Банк» взята на вооружение еще одной крупной кредитной организацией — банком «Союз», однако расценки там установлены гораздо менее привлекательные. В частности, за USB-ключ просят 900 руб., а годовая стоимость удаленного обслуживания оценивается банком в 400 руб. Банк Москвы Эксперименты

Среди специфических онлайн-возможностей Банка Москвы можно отметить, прежде всего, подачу кредитных заявок на сайте. Пройдя предварительную регистрацию, можно попросить потребительский кредит на неотложные нужды, экспресс-кредит и пластиковую карту, причем рассмотрение анкеты занимает полчаса. Также на сайте можно загрузить файл с ключом ЭЦП для получения демо-доступа к интернет-банкингу и предварительно опробовать сервис. Процедура подключения — двухэтапная с регистрацией на сайте и последующим подтверждением в офисе. На офлайн-этапе клиент указывает реквизиты всех счетов и карт, которые он хочет привязать к своему логину в системе. Для работы через интернет понадобится браузер с установленной виртуальной Java-машиной. Подключение и обслуживание производится бесплатно. Информацией о возможностях своего онлайн-сервиса специалисты банка почему-то особо не делятся. Например, на сайте не указано, что система Банка Москвы позволяет клиенту подать заявление об утере/краже пластиковой карты для ее блокировки, оформить заявку на покупку ПИФов, сделать запрос на открытие дополнительной кредитки и т. д. Большую часть операций можно осуществить через мобильный интерфейс или IVR-меню. Нет только SMS-банкинга. Если, конечно, не считать таковым рассылку коротких сообщений о движении средств на счетах и картах. Зато с сайта можно скачать дистрибутив мобильного клиента интернет-банкинга для КПК и смартфонов. Промсвязьбанк Система удаленного управления счетами PSB-Online по своим возможностям достаточно стандартна, однако при более пристальном рассмотрении начинает привлекать внимание некоторыми приятными моментами. Например, пользователь может просматривать, на какой стадии находится платежка и точно знать, когда произойдет зачисление. Радует и оперативность зачисления средств на счета некоторых провайдеров и операторов связи. Ключевой составляющей в своей структуре удаленного обслуживания банка является услуга PSB-Мультиофис. Сервис позволяет работать со счетами и пластиковыми картами без привязки к конкретному региональному офису банка. Например, если сын-студент, обучающийся в Москве, открывает там счет, его родители, находясь, скажем, в Новосибирске, могут не переводить ему деньги, а просто напрямую положить необходимую сумму. Впрочем, позиционируется PSB-Мультиофис все больше для предпринимателей, путешественников и специалистов, регулярно бывающих в командировках. Именно обладателям таких «географически независимых» счетов банк предлагает подключение к системе интернет-банка PSB On-Line, позволяющей получать выписки по состоянию счетов и совершать переводы, заказывать дополнительные карты, формировать пользовательскую базу получателей платежей и пополнять баланс у достаточно широкого круга провайдеров услуг (например, в списке фигурируют такие компании, как МСС и Зенон-Н.С.П.). Причем зачисления в пользу тех фирм, с которыми у Промсвязьбанка имеются договоры по электронному приему платежей, не облагаются комиссией. Кроме того в системе предусмотрена возможность автоматической проверки правильности заполнения платежек и поиска реквизитов бланков по справочнику Центробанка. Ситибанк Немцы лидируют

Ситибанк весьма интенсивно развивает электронное направление обслуживания. Косвенным доказательством может послужить тот факт, что первая попытка отечественных фишеров выманить у пользователей интернет-банкинга их идентификационные данные была предпринята как раз в отношении клиентов этого банка. Ну да от онлайн-мошенников не застрахован никто, и как показывает практика, излишней доверчивостью страдают не только вкладчики Ситибанка. Хотя это выходит за рамки нынешней статьи. Итак, основу удаленного обслуживания банка составляет система Citibank Online, для регистрации в которой клиенту не нужно посещать офис или даже звонить оператору. Получение аккаунта ничуть не сложнее заведения ящика на почтовом сервисе. Нужно просто кликнуть на «Регистрации» в соответствующем разделе www.citibank.ru и в появившейся форме указать номер своей банковской карты и ее PIN-код. Причем последний предлагается ввести на виртуальной клавиатуре, появляющейся на экране, во избежание внимания записи комбинации программами-кейлоггерами. После этого нужно будет придумать себе имя и пароль, а также ответы на секретные вопросы. Отличает систему Ситибанка и наличие дополнительных мер по обеспечению безопасности. Как и в практически всех прочих сервисах интернет-банкинга в Citibank Online передача данных идет по SSL-каналу с использованием 128-битного шифрования, но кроме того предусмотрено автоматическое отключение при отсутствии пользовательской активности более 5 минут, уже упомянутая экранная клавиатура для ввода PIN-кода и пароля и многократные напоминания на сайте о правилах при пользовании онлайн-сервисами («Если Вы сомневаетесь в подлинности веб-сайта, никогда не предоставляйте никакой запрашиваемой информации», «Никогда не отвечайте, если в электронном сообщении Вас просят предоставить персональную информацию» и т. п.). В общем, инцидент с фишингом не прошел для Ситибанка даром. Пользование системой бесплатное. Комиссия взимается лишь за некоторые услуги, вроде переводов на счета в другие банки, но и в этом случае расценки ниже, чем при проведении аналогичных операций в онлайне. Достаточно интересной показалась возможность экспортировать данные истории транзакций в одном из трех форматов: CSV, QIF (документы Microsoft Money), QIF (документы Quicken Personal Finance). Жаль только, что софт для ведения домашней бухгалтерии, на который рассчитана эта функция, пока не пользуется особым успехом в нашей стране. Но те, кто все же старается вести учет своим доходам и расходам, наверняка оценят возможность по достоинству. Особенности национального банкинга Подводя итоги, можно отнести к типичным услугам, представленным практически в любой отечественной системе интернет-банкинга, выписки по счетам, обмен валюты, переводы на счета в российских банках, а также (для москвичей) оплата услуг интернет-провайдеров, операторов сотовой и фиксированной связи и коммунальных служб. Однако заинтересованные в привлечении частных клиентов банки все чаще перестают ограничиваться вышеозначенным перечнем и стараются нарастить возможности своих онлайн-сервисов (см. табл.).  Однако даже самым продвинутым в плане Интернета российским банкам есть куда расти. Так, например, сейчас среди наиболее перспективных направлений можно выделить прием заявок на получение кредитов (с принятием решения, максимум, в течение часа), проведение различных операций с пластиковыми картами: открытие, увеличение кредитного лимита, изменение PIN-кода. И наконец, очень немногие банки пока могут предложить пользователям своих систем удаленную оплату учебы, погашение потребительских кредитов, прежде всего в «Русском стандарте» и «Хоум Кредите», выплату штрафов ГИБДД и т. д., хотя спрос на такие онлайн-сервисы очевиден. 1, 2, 3, 4, 5, 6, 7, 8 |

|||||||||