Добровольное страхование

ModernLib.Net / Юриспруденция / Кузнецова Оксана / Добровольное страхование - Чтение

(стр. 6)

Максимальные ставки процентов в банках на настоящий момент составляют около 10–11 % годовых по вкладам в рублях, а инвестиционный доход по страховым полисам выглядит менее привлекательно и составляет 2–5 %. Это объясняется тем, что такое страхование является долгосрочным вложением, рассчитанным на 10–20 лет. Оценивать доходность от инвестиций на столь длительный срок достаточно сложно. Банки же заключают договоры на меньший срок, чем страховые компании, а по истечении этого срока договор с банком можно пролонгировать, правда, иногда под более низкий процент. В отличие от банков страховые компании не меняют изначально установленную процентную ставку по договору. Сумму накоплений по полису можно получить только по окончании срока страхования. Если клиент расторгает договор, сумма выплаты обычно оказывается значительно меньше суммы произведенных отчислений. При расторжении договора в первые два-три года после его заключения клиент может вообще ничего не получить. Если во время действия соглашения наступила смерть застрахованного лица, то деньги не «сгорают». Наоборот, все накопленные деньги выплачиваются наследникам, которые в договоре указаны как выгодоприобретатели. В случае смерти застрахованного до окончания срока действия страховки его наследники получают также и зафиксированную в договоре сумму страхового покрытия, причем весьма существенную. Инвалидность первой степени также означает выплату полной страховой суммы. При временной потере трудоспособности страхователь получает пособие. Все эти условия подробно оговариваются в договоре. Как обычно вносится оплата? Как правило, страховые компании предлагают вносить страховые взносы либо раз в год, либо раз в квартал. Если клиент имеет возможность заплатить страховую премию единовременно – пожалуйста. Но перед тем как заключить договор, подумайте над своей платежеспособностью. Сколько вы способны отдать на цели страхования? Чем больше вы хотите вложить «в себя», тем строже будет к вам страховщик, поэтому стоит запастись терпением и приготовиться к серьезному обследованию. Например, при страховании на сумму 500 тыс. руб. одного медицинского заключения из поликлиники, как правило, недостаточно. Страховщик может настоять на дополнительных обследованиях профильных врачей по найденным у вас заболеваниям. Обычно страховщик сам выдает вам направления в ту или иную поликлинику, с которой у него налажено сотрудничество. Так для страховщика надежнее, а для вас удобнее – не будет никаких спорных моментов. В дальнейшем обследования по серьезным и хроническим заболеваниям нужно будет проходить периодически. Медицинские справки необходимо обновлять: от полугода до года, в зависимости от заболеваний. В договоре это может прописываться как обязательное условие. Например, если вы страдаете сердечными приступами, то страховая компания попросит вас бывать на приеме у кардиолога, скажем, раз в полгода. И не думайте, что вам удастся скрыть даже самую незначительную «болячку», ведь ответственность за это понесут врачи, выдавшие вам соответствующие справки. Если смерть наступит по причине заболевания, не указанного в заключении, страховщик вправе отказаться от выплат. Так что предельная честность в общении со страховщиком – будущая гарантия для ваших близких. С другой стороны, существуют не менее достойные альтернативы страхованию для накопления денег. Это

паевые инвестиционные фонды(ПИФы) и сберегательные счета в банках. Однако в отличие от банковских продуктов, страховые продукты оказываются дешевле для потребителя за счет уменьшения исходных сумм вклада. По сравнению с ПИФами они не предполагают риска (ведь страховая компания и сама страхует свою ответственность перед вами у перестраховщика!), а в сберегательных банках процент не такой уж высокий. Кроме того, для страховки не нужен первоначальный капитал, а только постоянный доход.

Клиенты страховых компаний в больше защищены, чем клиенты ПИФов, учитывая высокие требования закона. Через страхование клиент может получить прибыль, во много раз превышающую доход от банковского вклада и ПИФа. В отличие от банковских вкладов и ПИФов основной функцией накопительного страхования жизни является не получение быстрой прибыли, а защита финансового состояния семьи в случае потери трудоспособности или смерти кормильца.

Страхование «к сроку»

Как уже отмечалось, страхование «к сроку» в нашей стране стало привычным еще с советских времен. Обычно «срок» такого страхования – совершеннолетие ребенка или окончание ребенком школы. Сегодня наиболее актуальным представляется накопление таким образом средств на обучение. Вносить деньги по договору может и само застрахованное лицо, и его родитель, бабушка или другое заинтересованное лицо. Страховая сумма определяется самим страхователем.

В принципе пользоваться данным видом страхования можно для накопления денег до наступления определенного времени. Допустим, если у вас или вашего ребенка есть цель к 25 годам накопить на автомобиль, страховая компания рассчитает суммы ежемесячных взносов, которые вы будете вносить с определенной периодичностью для достижения желаемого.

От смешанного страхования страхование «к сроку» отличается лишь тем, что в случае смерти застрахованного общую сумму наследники получают только к фиксированной дате, и ни минутой раньше. То же самое происходит при потере трудоспособности и получении инвалидности: выплат придется подождать, хотя от обязательных взносов страхователь освобождается; эту заботу берет на себя страховая компания. Таким образом, даже если страхователь не способен вносить платежи, но выполняет все условия договора, то к определенному сроку запланированную сумму он получает.

Страховых случаев в этом страховании, строго говоря, может быть только три:

дожитие, смертьили

потеря трудоспособности.В случае дожития необходимо просто обратиться в страховую компанию с полисом и удостоверением личности. В случае смерти указанные в договоре наследники предъявляют полис, удостоверение личности, свидетельство о смерти из органа ЗАГС, а также медицинское свидетельство. Если в договоре не указаны наследники, то придется также показать страховщику нотариально заверенное свидетельство о праве на наследство. При потере трудоспособности страхователю необходимо представить листок нетрудоспособности или решение МСЭК о признании его инвалидом.

При страховании «к сроку» размер процента, начисляемого на вложенные деньги, не сильно отличается от банковского, поэтому есть возможность одновременно и подстраховаться от несчастного случая, и заработать на процентах.

Непенсионное пожизненное страхование

Пожизненное страхование предполагает лишь один страховой случай –

смерть застрахованного лица.При этом наследникам выплачивается страховая сумма, накопленная за период действия полиса. А вот процентов здесь обычно не предусмотрено, и это лишает данный вид страхования привлекательности: инфляция делает его невыгодным.

Страховая сумма определяется самим страхователем. На тарифы, кроме страховой суммы, влияют такие факторы, как возраст застрахованного, пол, состояние здоровья, срок действия соглашения и порядок уплаты взносов. Женщины в нашей стране живут дольше, поэтому для них установлены более низкие тарифы.

Договор на любой из видов накопительного страхования может заключить любой дееспособный гражданин, достигший 18-летнего возраста. Существует и верхний возрастной предел, свой у каждой компании. При расторжении договора страхователю выплачивается прописанная выкупная сумма.

В договоре страхования и полисе обязательно указываются выгодоприобретатели на случай смерти страхователя – наследники, которым достанется страховая сумма. Для получения денег наследники предъявляют полис, удостоверение личности, свидетельство о смерти, выданное органом ЗАГС, а также медицинское свидетельство.

Пожизненное страхование с накоплением – еще одна альтернатива хранению накопленных денежных средств. Наследникам не придется идти к нотариусу за свидетельством о праве на наследство и просиживать очереди для оформления нужных бумаг: получить деньги от страховщика гораздо проще.

Пенсионное страхование

Данный вид страхования подразумевает дополнение к государственному пенсионному страхованию. Размер «второй пенсии» определяется при подписании договора по соглашению сторон. Здесь все зависит только от финансовых возможностей страхователя. В случае смерти страхователя вся сумма достается его наследникам. При потере трудоспособности и получении инвалидности страховая компания освобождает страхователя от уплаты взносов, но выплаты производятся в полном размере с фиксированной в договоре даты.

Существует две разновидности пенсионного страхования:

пожизненноеи

временное.Пожизненное страхование означает выплату пенсии по достижении пенсионного возраста и на протяжении всей жизни страхователя. Временное страхование означает выплаты на протяжении определенного количества времени, скажем, пяти или десяти лет.

При определении размера тарифов в пенсионном страховании учитывается срок будущих выплат – временный или пожизненный. Временная пенсия обойдется дешевле.

Большим плюсом данного вида страхования является начисление процентов на внесенную сумму. Проценты начисляются в соответствие со ставками банка, с которым работает страховая компания.

Обеспеченная старость может быть результатом, достигнутым с помощью пенсионного страхования, тем более что инфляция в отличие от государственного пенсионного страхования покрывается начисленными процентами.

6.3. Есть ли гарантии? Критерии выбора подходящей страховки

Прежде чем определиться с видом и конкретными условиями страхования, важно выбрать проверенного временем страховщика. Необходимо быть уверенным в том, что выбранная страховая компания будет надежной и ее финансовое благополучие в ближайшие десятилетия останется стабильным. Учитывая стремительно меняющиеся условия отечественной экономики, оценить риски очень сложно. Однако есть несколько положений, которыми следует руководствоваться, чтобы оценить уровень страховщика. Критерии «отбора» вкратце таковы.

1. Наличие государственной лицензии.Страхование является лицензируемым видом деятельности. Лицензия выдается на срок до пяти лет, а после истечения срока – переоформляется (продляется).

2. Высокая официальная рейтинговая оценка надежности компании.Рейтинг – это серьезное исследование, основывающееся на анализе взаимного влияния множества различных факторов: специфики деятельности компании, ее финансовых показателей, положения на рынке и др. Такие исследования проводятся специальными рейтинговыми агентствами. Существует пять международных рейтинговых агентств, проводящих исследования подобного рода: Standard & Poor's Corporation, Moody's Investors Service, Fitch IBCA, Weiss Research Inc., A M. Best Co. Среди российских рейтинговых агентств можно выделить «Эксперт РА», «Интерфакс». Именно оценкам этих организаций можно в полной мере доверять. Следует отличать понятие «рейтинг» от понятия «листинг».

Листингпредставляет собой перечисление компаний, выстроенныхв порядке убывания по какому-либо критерию, например по объему продаж. Такие данные, часто публикуемые в периодической литературе или используемые на биржах, не могут считаться официальной рейтинговой оценкой.

3. Надежность учредителей страховой компании.Известно, что компании, которые входят в состав финансовых холдингов, более стабильны.

4. Перестрахование рисков в крупной и известной компании.Важно знать, где страховая компания

перестраховывает риски.Это делается для того, чтобы при осуществлении крупной выплаты по страховому случаю «первичным» страховщиком перестраховщик мог взять часть расходов на себя. Перестрахование исключает возможность банкротства компании вследствие неспособности отвечать по своим обязательствам перед другими клиентами. К сожалению, российский рынок перестрахования недостаточно развит, и ведущие российские страховые компании перестраховывают крупные риски в крупных западных компаниях, таких как «Munich Re», «Swiss Re», «Skor», «Allianz AG». Перестраховщик, если он не является резидентом Российской Федерации, обязан иметь высокую рейтинговую оценку одного из международных рейтинговых агентств.

5. Надежный механизм инвестирования прибыли страховой компании.Полученные средства компания должна инвестировать в надежные активы, где риск минимален. Это не сулит «золотых гор», зато несет стабильность. Весьма надежны для инвесторов государственные ценные бумаги, в том числе бумаги иностранных государств; банковские депозиты; недвижимость; драгоценные металлы. Если страховая компания приобретает ценные бумаги, то это должны быть так называемые

голубые фишки –их выпускают крупные компании, хорошо зарекомендовавшие себя на рынке. Серьезные компании, давно занимающиеся накопительным страхованием жизни, предлагают широкий спектр страховых программ. У вас должна быть возможность выбрать сроки накопления, периодичность получения выплат и внесения взносов. Когда компания предлагает только одну программу страховой защиты жизни и не предлагает вариантов, то вряд ли она заслуживает внимания.

6. Условия страхования.После того как выбор страховщика сделан, можно подумать и о конкретных условиях страхования. Общая схема, по которой работает накопительная страховка, выглядит следующим образом. Заключив договор со страховой компанией, страхователь в течение определенного времени делает страховые взносы на установленную сумму. Страховщик эту сумму инвестирует, а по истечении оговоренного срока выплачивает клиенту накопленную за это время сумму плюс дополнительный инвестиционный доход. Гарантированный уровень такого дохода устанавливается в договоре и изменению в меньшую сторону не подлежит. Обычно его величина небольшая – 2–5 % годовых. Условия накопления обычно разнообразны и по суммам, и по срокам. С учетом финансовых возможностей для себя вы должны решить: 1) какую сумму дополнительно к государственной пенсии вы хотите получать; 2) какие сроки выплаты будущего дохода вы видите перед собой; 3) хотите ли вы получить всю сумму накоплений единовременно по окончании срока действия договора страхования или же по частям в течение определенного периода времени, скажем, до конца жизни; 4) с какой периодичностью вам удобнее вносить страховые взносы – ежемесячно, ежеквартально, единовременно. Например, в договоре можно определить, что взносы вы уплачиваете раз в квартал до достижения 5 0-летнего возраста, а после желаете получать 10 тыс. руб. ежемесячно до конца жизни. На основании ваших пожеланий страховщик рассчитает размер страховой премии – тех платежей, которые вы будете уплачивать в течение определенного срока, для достижения своих пожеланий. Размер платежей для каждого клиента страховая компания определяет дифференцированно; он зависит от возраста, состояния здоровья и пола клиента. При заключении договора придется пройти полное медицинское обследование. Платить за обследование придется из своего кармана, а проходить в том медучреждении, которое назначит страховщик. Редко, но бывает, что результаты обследования компанию не удовлетворяют, и тогда клиенту отказывают в заключении договора. В России льготное налогообложение договоров личного страхования применяется только в отношении работодателей – юридических лиц в том случае, когда они заключают страховой договор в пользу своих работников. При заключении индивидуальных страховых договоров гражданами налоговые льготы предусмотрены не во всех случаях. Так,

налог на доходы физических лиц(НДФЛ) при получении денег от страховой компании нужно будет заплатить в пользу государства, если эти выплаты не произведены: – в случае смерти (при любом сроке действия договора); – при дожитии, если срок действия договора составляет не менее пяти лет и его условия не предусматривают выплаты в течение этого периода в пользу застрахованного; – при дожитии при любом сроке действия договора, но с условием, что страховая выплата превышает сумму уплаченных премий не более чем на ставку рефинансирования ЦБ РФ. В настоящее время ставка рефинансирования составляет 10 % годовых и имеет тенденцию к снижению. Доход по банковским вкладам, превышающий ставку рефинансирования, облагается по ставке 35 % (п. 2 ст. 224 НКРФ).

Все перечисленные выше случаи являются

налоговыми вычетами.Вычет применяется по заявлению гражданина. Лицу, самостоятельно заполняющему ежегодную форму декларации НДФЛ, необходимо дополнительно направить в налоговый орган заявление о применении налогового вычета. Обычно за работника это делает работодатель. Страховая организация в случае необходимости сама удержит со своего клиента налог.

Примеры

Гражданка П. в возрасте 40 лет заключила договор накопительного страхования «к сроку». Договором предусмотрено, что при условии своевременного внесения страховых взносов в течение 10 лет, дожив до возраста 50 лет, она получает сумму 70 тыс. руб. В 48 лет гражданка П. получила инвалидность и стала не способна дальше оплачивать свои взносы по договору. Однако по условиям договора страховая компания по достижении страхователем 50-летнего возраста выплатила ей 70 тыс. руб.

Всего на счет страховой компании П. исправно вносила взносы на протяжении восьми лет. Она не должна оплачивать НДФЛ, так как договор содержал условие на дожитие и на протяжении срока его действия П. как застрахованное лицо не получала выплат.

Гражданин Л. в 40-летнем возрасте заключил договор смешанного накопительного страхования. С определенной в договоре периодичностью он уплачивал соответствующие взносы. В течение всего срока действия полиса к общей сумме взносов прибавлялось по 5 % годовых. В возрасте 46 лет Л. умирает. Его наследники обращаются в страховую компанию со всеми необходимыми документами и получают общую сумму, накопленную Л. за время внесения взносов, с процентами.

НДФЛ наследники не оплачивают, так как, во-первых, являются близкими родственниками умершего, а во-вторых, страховой случай – смерть – предполагает налоговый вычет.

Гражданка Г. в возрасте 30 лет заключила договор смешанного накопительного страхования. По условиям договора при своевременном внесении страховых взносов в течение 25 лет, дожив до возраста 55 лет, она получает 150 тыс. руб. В течение трех лет Г. оплачивала взносы, после чего по вине страховой компании договор был расторгнут. Общая сумма внесенных страховых взносов составила 50 тыс. руб. Сумма, которую Г. получила от страховой компании вместе с процентами, составила 63 тыс. руб.

Г. должна оплатить НДФЛ, так как нет оснований для налогового вычета. На текущий момент ставка рефинансирования составляет 10 % годовых. За три года с учетом постепенного внесения страховых взносов сумма процентов по ставке рефинансирования составила бы 9500 рублей. Подсчитаем разницу между внесенной и полученной Г. суммой: 63 000 – 50 000 = 13 000 руб. Сумма 13 000 руб. превышает 9500 руб. на 3500 рублей. Именно с 3500 рублей Г. придется заплатить НДФЛ.

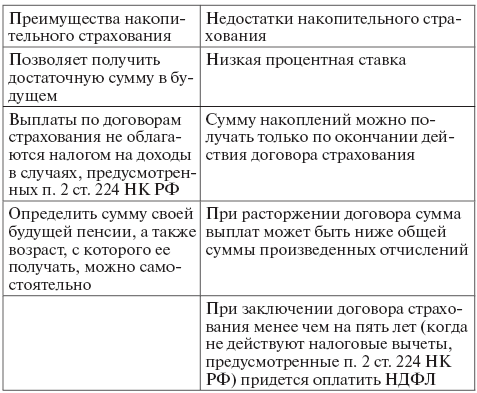

Чтобы окончательно оценить плюсы и минусы накопительного страхования по сравнению с другими возможностями накопления, воспользуйтесь сравнительной таблицей, представленной ниже:

7. Ипотечное страхование

7.1. Страхование – главное условие предоставления ипотечного жилищного кредита

Ипотека –это залог недвижимости для обеспечения обязательств перед кредитором – банком или другой кредитной организацией. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, залог недвижимости обеспечивает исполнение этого обязательства. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения. В нашей стране термин «ипотека» обычно применяется в связи с решением жилищных проблем. Самый распространенный вариант использования ипотеки в России – покупка квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Купленная недвижимость оформляется в собственность заемщика и остается в залоге у банка до полного погашения взятого кредита. С помощью ипотечного кредита можно купить жилье на вторичном рынке или на этапе строительства (первичном рынок). Расходы по приобретению недвижимости на условиях ипотеки помимо стоимости самого объекта недвижимости также включают в себя: 1) комиссии и сборы банка; 2) расходы на оценку предмета залога; 3) расходы на оформление документации для перехода права на объект недвижимости; 4) расходы на составление технической документации (в БТИ) и государственную пошлину за государственную регистрацию ипотеки (в федеральную регистрационную службу); 5) расходы на страхование жизни заемщика; 6) расходы на страхование приобретенной недвижимости. Ипотека привлекательна прежде всего тем, что позволяет в короткие сроки вселиться в новую квартиру, стать ее собственником, прописать членов своей семьи и оплачивать ее в течение нескольких последующих лет, не боясь роста цен на недвижимость. Это удобнее, чем откладывать деньги, подвергая накопления инфляционным и иным рискам, или арендовать квартиру, так как размер ежемесячных платежей по кредиту сопоставим с месячной арендной платой за жилье. Количество банков, выдающих кредиты под залог недвижимости, постоянно растет. Наиболее типичными получателями ипотечных кредитов являются граждане в возрасте от 25 до 35 лет с зарплатой от 24 до 100 тыс. руб. в месяц. Обычно это люди, работающие в сфере услуг (банки, страхование, инвестиции, информационные технологии, маркетинг) либо в крупных производственных организациях. Большинство из них офисные работники. Как правило, заемщики женаты (замужем), но детей не имеют. Вместе с тем значительное число граждан России не может позволить себе купить новое жилье. В Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2006–2008 годы), утвержденной распоряжением Правительства РФ от 19 января 2006 г. № 38-р, подчеркивается, что в целях создания условий для обеспечения развития российской экономики, повышения качества жизни населения необходимо активно развивать рыночные институты, в том числе механизм страхования. Недостаточно развитый механизм страхования как раз и является одной из первостепенных проблем ипотечного кредитования. Основной социальной целью создания системы страхования ипотечных кредитных рисков является формирование благоприятных условий для расширения рынка ипотечных кредитов. Рассмотрим механизм построения взаимоотношений по ипотеке с самого начала. «Действующими лицами» в ипотеке являются

кредитор(кредитодатель) и

заемщик(кредитополучатель). Их отношения основаны на взаимном интересе: заемщик хочет получить деньги на покупку выбранного жилья, а кредитор – получить свои проценты за предоставление денег. В качестве кредитора выступает банк или кредитная организация, в роли заемщика – гражданин. Для обеспечения обязательства по кредитному договору (договору займа) кредитор и заемщик заключают

договор о залоге недвижимого имущества(договор об ипотеке). По условиям договора заемщик предоставляет в залог имущество, например земельный участок, здание, сооружение, жилой дом, квартиру, часть жилого дома или квартиры, дачу, садовый дом или гараж. Заложенным имуществом должник продолжает пользоваться, т. е. тратит деньги на содержание имущества, вносит коммунальные платежи, отчисляет налоги; проживает там и селит своих родственников; проводит текущий ремонт, обеспечивает чистоту. Договор ипотеки заключается на длительный срок – 10–15 лет считается нормой. Однако с годами все больше становится вероятность наступления непредвиденных неблагоприятных событий, которые могут повлечь повреждение или уничтожение заложенного имущества. Вот тут-то и возникает мысль о страховании: только страховая компания может защитить имущественные интересы должника в случае гибели или повреждения недвижимости и обеспечить кредитору гарантии возврата его денег. Задача страхования – в уменьшении кредитного риска, его перераспределении. Российские страховые компании, работающие на рынке ипотечного страхования, предлагают банкам-партнерам специальные программы комплексного ипотечного страхования заемщиков и заложенного имущества. Такие программы являются эффективным инструментом снижения кредитного риска.

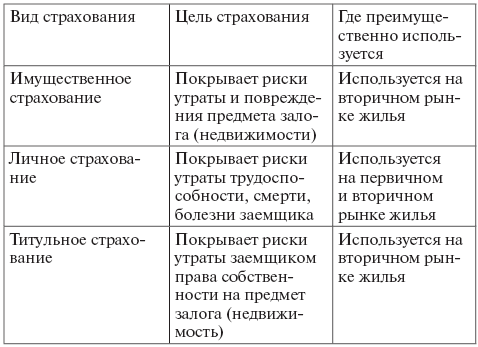

Что же включают в себя комплексные программы страхования?

Во-первых,

имущественное страхование:оно покрывает риски банка, связанные с утратой и повреждением заложенной квартиры. Во-вторых,

личное страхование,покрывающее риски банка, связанные с жизнью, здоровьем и утратой трудоспособности заемщика. И наконец,

титульное страхование:оно покрывает риск утраты заемщиком права собственности на квартиру. Это страхование риска того, что право собственности заемщика может быть тем или иным образом оспорено или ущемлено третьими лицами. Наиболее важная информация об указанных видах страхования приведена табл. 2.

Страхование титула –это страхование юридической чистоты документов, подтверждающих право собственности на недвижимое имущество. Такое страхование позволяет заемщикам или покупателям недвижимости рассчитывать на возмещение понесенных убытков в случае расторжения судом кредитного договора или договора купли-продажи недвижимости. Иными словами, это страхование от событий, произошедших в прошлом, последствия которых могут отразиться в будущем. Таблица 2

Программы ипотечного страхования

Страхуется в первую очередь риск расторжения последней сделки с квартирой. Причины этого могут быть различными: в основном ошибки, допущенные при приватизации квартиры, при ее продаже или обмене. Страхователем по договору титульного страхования является заемщик, а выгодоприобретателем – банк-кредитор, т. е. расходы на страхование несет заемщик, договор со страховщиком подписывает он же, а вот страховка при наступлении страхового случая будет выплачена в пользу банка-кредитора. За рубежом ни одна сделка купли-продажи квартиры или дома не заключается без одновременного заключения договора титульного страхования. Функцию, аналогичную титульному страхованию, выполняет также страхование ответственности риелторов и нотариусов.

Пример

В США страхование может проводиться для защиты имущественных интересов и собственника недвижимости, и банка, предоставившего кредит для ее приобретения. Титульное страхование полностью покрывает финансовые расходы, связанные с покупкой жилья. В каждом штате США для контроля закона о страховании при совершении сделок с недвижимостью созданы специальные государственные органы. В штате Аляска существует специальный закон о титульном страховании, принятый в 1974 г. Он регламентирует условия страхования, тарифы, права страховщиков на запрос документов по оценке рисков, меру ответственности за разглашение конфиденциальной информации по сделкам. В результате в США низкий размер страхового взноса по этому риску: от 0,3 до 1 % от суммы возможного страхового возмещения. В России – от 0,8 до 2,5 %.

У банков обычно налажены связи с определенными страховыми компаниями, поэтому клиенту для заключения договора обязательно предложат список хорошо зарекомендовавших страховщиков или одного проверенного. По данным «Эксперт РА», по итогам 2006 г. страховыми компаниями – лидерами ипотечного страхования считаются Страховой дом ВСК («Военно-страховая компания»), ОСАО «Ингосстрах», СК «Ренессанс Страхование», ОСАО «РОСНО», СО «СОГАЗ», «Московская страховая компания»

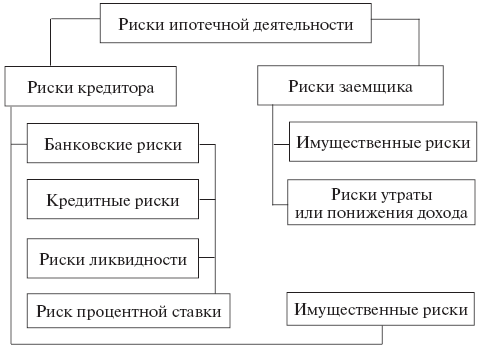

. Обычно банк ведет контроль за исполнением заемщиком обязанности выплачивать страховые премии (вносить взносы) по договору страхования в течение всего времени до момента погашения кредита. Роль страхования в процессе предоставления кредита – одна из главных. Единые стандарты страхования вырабатываются в России многолетней практикой. В законах нет четких правил ни по формам страхового покрытия, ни по выбору системы взаимоотношений между страховщиками и банками, содержится лишь обязанность страховать риски по ипотеке. Ипотечное страхование относится к сфере гражданского, кредитного, залогового и страхового права. Ипотека регулируется положениями ГК РФ (гл. 23, § 3 «Залог»; гл. 48 «Страхование»); Закона об организации страхового дела; Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)». Солидные банки имеют достаточно серьезные требования ко всем своим контрагентам, в том числе и к страховым компаниям. Банку при этом важно и то, что интересы его клиентов защищены страховым полисом, и то, что его риски надежно застрахованы. Неправильно было бы считать, что страхование ипотечных кредитов – услуга, навязанная законодателем. Во всем мире это нормальная практика. Страховые компании принимают на себя в схеме ипотечного кредитования значительную часть рисков, а риск банка ограничен только полным банкротством заемщика. Приведенный ниже рисунок иллюстрирует тот факт, что риски банков и иных кредитных учреждений во взаимоотношениях в сфере ипотечного кредитования не меньше, а даже больше, чем у заемщиков (рис. 1).

Рис. 1. Риски ипотечной деятельности

7.2. От чего можно застраховаться и каковы условия страхования

Итак, страхование является непременным условием получения ипотечного кредита. В большинстве банков обязательным условием получения кредита является страхование трех видов:

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10

|

|