Акционерные общества. ОАО и ЗАО. От создания до ликвидации

ModernLib.Net / Гражданское право / Сапрыкин Сергей / Акционерные общества. ОАО и ЗАО. От создания до ликвидации - Чтение

(стр. 31)

|

Автор:

|

Сапрыкин Сергей |

|

Жанр:

|

Гражданское право |

|

-

Читать книгу полностью

(2,00 Мб)

- Скачать в формате fb2

(7,00 Мб)

- Скачать в формате doc

(257 Кб)

- Скачать в формате txt

(240 Кб)

- Скачать в формате html

(6,00 Мб)

- Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38

|

|

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; – при реорганизации или ликвидации организации; – в других случаях, предусмотренных законодательством Российской Федерации. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке: а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации; б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

1.7. Бухгалтерская отчетность акционерного общества

Все акционерные общества обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.

Бухгалтерская отчетность организаций и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

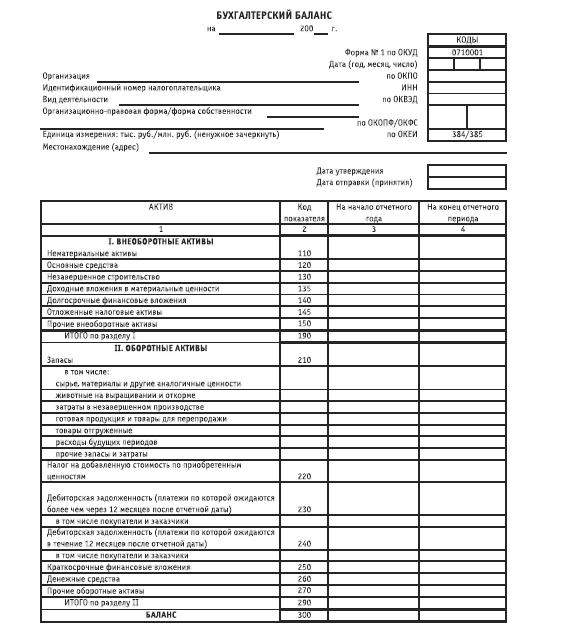

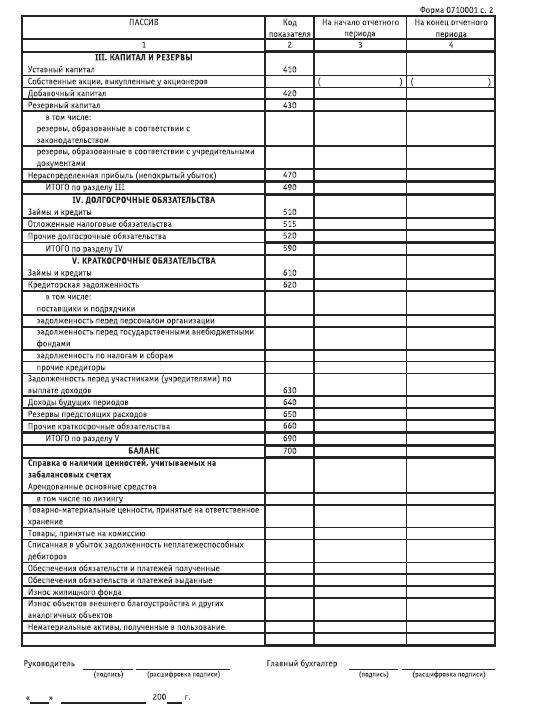

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

Бухгалтерская отчетность подписывается руководителем, главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года (ст. 14 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Организации обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Акционерное общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством и другими правовыми актами Российской Федерации.

Ответственность за организацию, состояние и достоверность бухгалтерского учета в обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества, представляемых акционерам, кредиторам и в средства массовой информации, несет исполнительный орган общества.

Достоверность данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) общества.

Перед опубликованием обществом документов, общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами.

Годовой отчет общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества – лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

1.8. Формирование отчетной политики акционерного общества

Образец

Утверждено

Советом директоров

акционерного Общества

________________________

«____» ____________________ 200__ г.

ПОЛОЖЕНИЕ

ОБ ОРГАНИЗАЦИИ ОТЧЕТНОСТИ В АКЦИОНЕРНОМ ОБЩЕСТВЕ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение принято на основании ст. №____________________ Устава Общества

и в соответствии с действующим в Обществе Положением о порядке разработки и принятия

локальных нормативных актов.

1.2. Настоящее Положение регулирует вопросы отчетности Общества в лице его органов

перед акционерами, определяет порядок и формы ведения акционерным Обществом

оперативного, бухгалтерского и статистического учета и отчетности, обязанности и

ответственность органов управления и персонала Общества за надлежащую поставку учета и отчетности.

2. ОТЧЕТ ОБЩЕСТВА ПЕРЕД АКЦИОНЕРАМИ ПО РЕЗУЛЬТАТАМ ГОДОВОЙ ДЕЯТЕЛЬНОСТИ

2.1. По результатам годовой деятельности Общество представляет акционерам годовой отчет о

финансово-хозяйственной деятельности и баланс Общества с необходимыми к ним приложениями.

2.2. Годовой отчет обеспечивает отчетность администрации Общества перед акционерами об

эффективном использовании и сохранности активов Общества, информацию акционеров, контрагентов

и потенциальных инвесторов Общества о его финансово-экономическом состоянии,

конкурентоспособности и прибыльности.

2.3. Генеральный директор организует подготовку годового отчета и баланса Общества и не позднее

чем за 30 дней после окончания финансового года представляет их вместе с заключением

Ревизионной комиссии Совету директоров.

2.4. Совет директоров на своем годовом заседании не позднее 60 дней после окончания финансового

года рассматривает представленные Генеральным директором годовой отчет и баланс

Общества и заключение Ревизионной комиссии. Совет директоров представляет годовой отчет и

баланс Общества на утверждение Общему собранию акционеров. В случае неутверждения

Общим собранием акционеров годового баланса Совет директоров назначает его независимую

внешнюю аудиторскую проверку. Внешняя аудиторская проверка АО открытого типа должна

проводиться один раз в год, независимо от факта утверждения или неутверждения годового

отчета и баланса Общества.

Решение об утверждении годовых результатов деятельности Общества принимается Общим

собранием акционеров, если за него проголосовали более 50 процентов акционеров, присутствующих

на собрании.

2.5. Акционеры Общества предварительно до Общего собрания должны быть надлежаще осведомлены

об основных положениях и данных годового отчета и баланса Общества.

Наиболее важная информация об итогах годовой деятельности Общества (вербальный отчет,

цифровые данные, аналитические материалы) должна быть оформлена в виде отдельного

буклета и предоставлена каждому акционеру Общества до открытия собрания акционеров, в повестке

дня которого есть вопрос утверждения годового отчета и баланса. Открытие собрания акционеров

до выдачи акционерам буклетов с информацией не допускается.

2.6. Годовой отчет о финансово-хозяйственной деятельности Общества и баланс Общества

подлежат утверждению Общим собранием акционеров не позднее 120 дней со дня окончания

финансового года.

Годовой отчет и баланс не могут быть утверждены без заключения Ревизионной комиссии Общества

и/или внешнего аудитора, назначенного Советом директоров или Общим собранием акционеров.

2.7. Годовой баланс и сведения из годового отчета Общества, по утверждении их Общим

собранием акционеров, представляются Генеральным директором Общества в Государственную

налоговую инспекцию и органы государственной статистики по месту нахождения Общества.

3. ТЕКУЩАЯ ОТЧЕТНОСТЬ ОБЩЕСТВА ПЕРЕД АКЦИОНЕРАМИ

3.1. В течение финансового года, в перерыве между Общим собранием акционеров отчетность

о финансово-экономическом состоянии Общества осуществляют на Совете директоров

Генеральный директор и Ревизионная комиссия Общества.

3.2. Общество обязано знакомить акционеров с ежеквартальными балансами, обеспечивать

текущей информацией акционеров об эффективности использования их инвестиций, финансовом

положении и прибыльности Общества.

Указанная информация доводится до акционеров в виде публикаций в бюллетене Общества.

3.3. По результатам текущей проверки деятельности Общества Ревизионная комиссия Общества

вправе потребовать созыва чрезвычайного собрания акционеров. Чрезвычайное собрание для

заслушивания отчета о финансово-экономическом состоянии Общества может быть созвано

Советом директоров Общества, а также акционерами, владеющими в совокупности не менее

чем 10 % обыкновенных акций Общества.

4. БУХГАЛТЕРСКАЯ И СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ОБЩЕСТВА ПЕРЕД НАЛОГОВЫМИ ОРГАНАМИ

И ОРГАНАМИ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

4.1. Общество обязано представлять государственным органам информацию, необходимую

для налогообложения и ведения общегосударственной системы сбора и обработки

экономической информации.

4.2. Ответственность за своевременность и качество представляемой отчетности возлагается

на Генерального директора Общества.

4.3. Генеральный директор путем утверждения положений об отдельных структурных

подразделениях Общества, заключения индивидуальных трудовых контрактов с должностными

лицами Общества, а также посредством приказов и распоряжений возлагает на отдельные

подразделения или должностных лиц Общества обязанности ведения учета и надлежащего

представления отчетности.

5. ОТВЕТСТВЕННОСТЬ ОБЩЕСТВА И ДОЛЖНОСТНЫХ ЛИЦ ЗА НАДЛЕЖАЩУЮ ПОСТАНОВКУ ОТЧЕТНОСТИ

5.1. Общество в лице своих органов и отдельных должностных лиц несет перед акционерами

и соответствующими государственными органами ответственность за надлежащую постановку

учета и отчетности.

5.2. Информация, содержащаяся в отчетах, должна быть достоверной. Информация в публичных отчетах

не должна содержать коммерческой тайны или

конфиденциальной информации о деятельности Общества, разглашение которой может

причинить существенный ущерб интересам Общества.

5.3. Совет директоров Общества и его члены, Генеральный директор, Правление Общества и его

члены, отдельные должностные лица Общества, на которых возложена соответствующая обязанность,

несут ответственность за надлежащую постановку отчетности Общества в соответствии с

Уставом, локальными нормативными актами Общества, индивидуальными трудовыми контрактами

и действующим российским законодательством.

1.9. Основные формы бухгалтерской отчетности акционерного общества

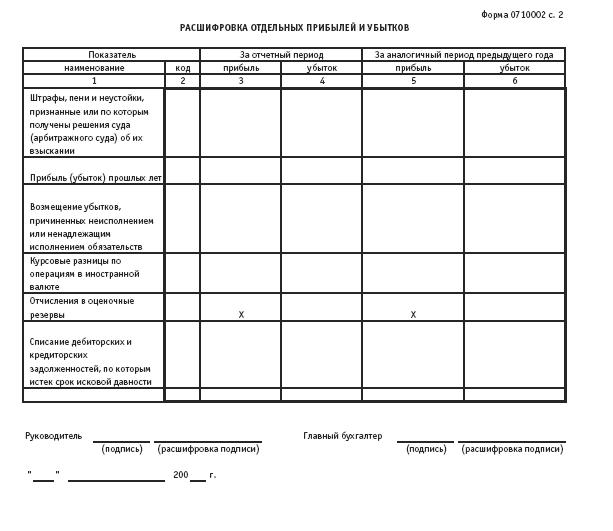

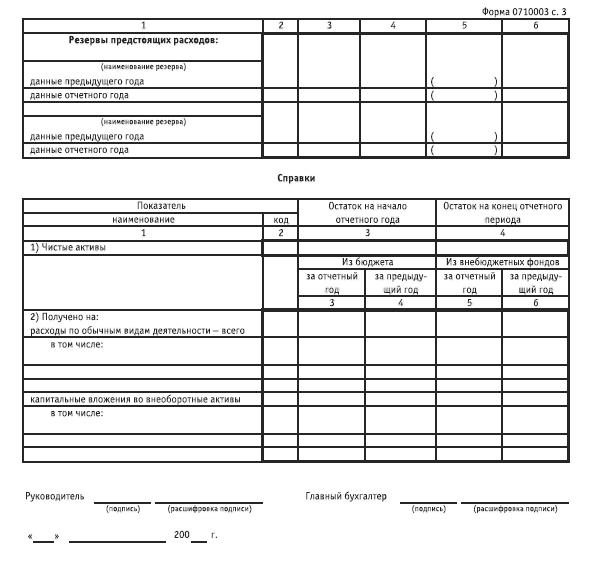

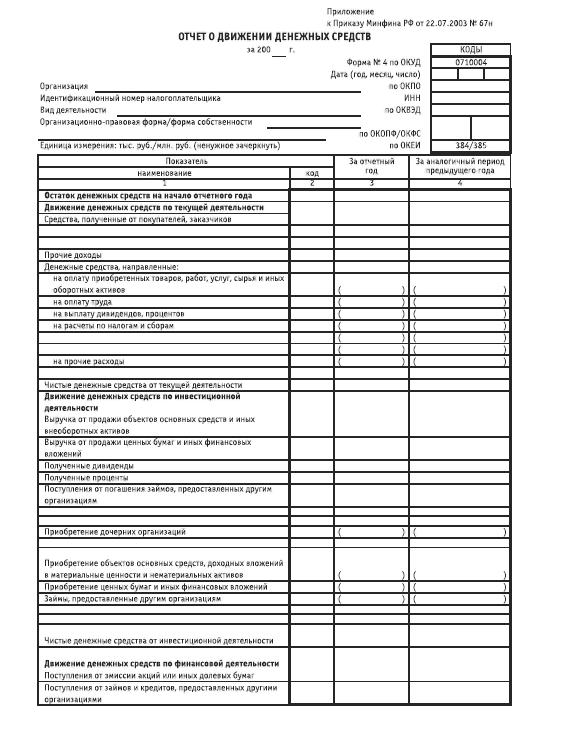

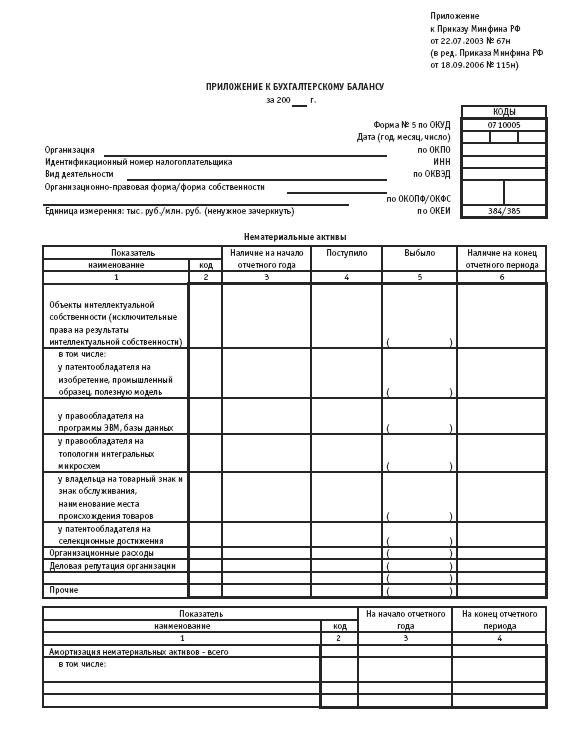

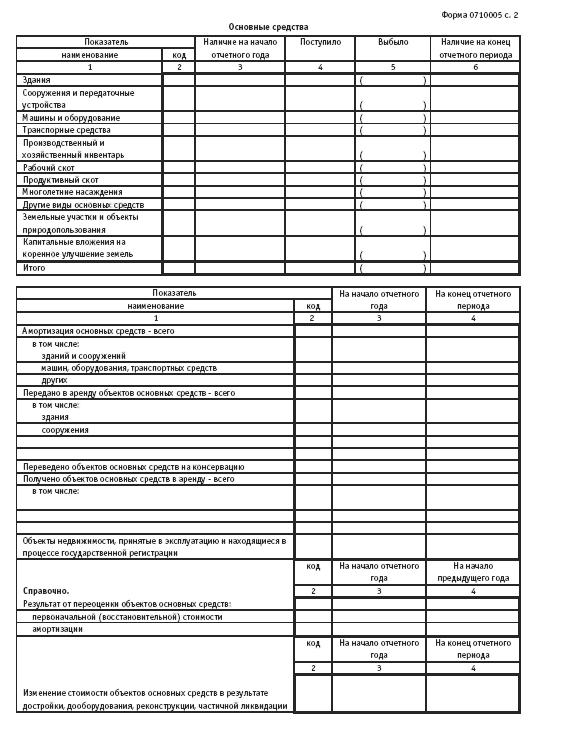

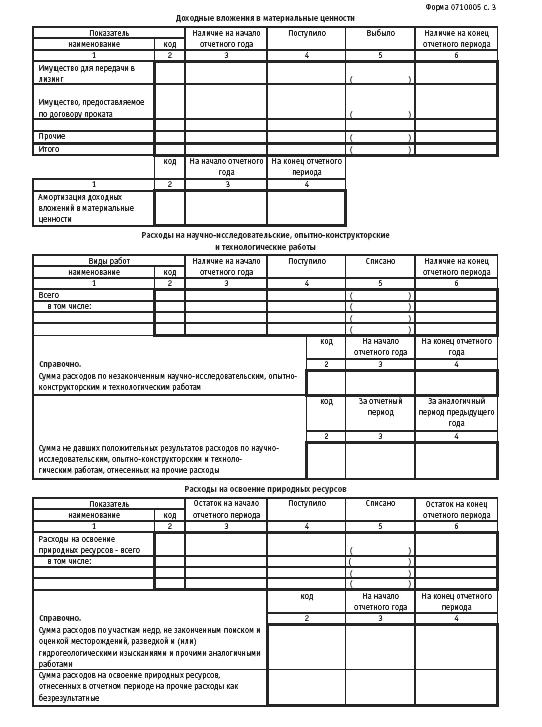

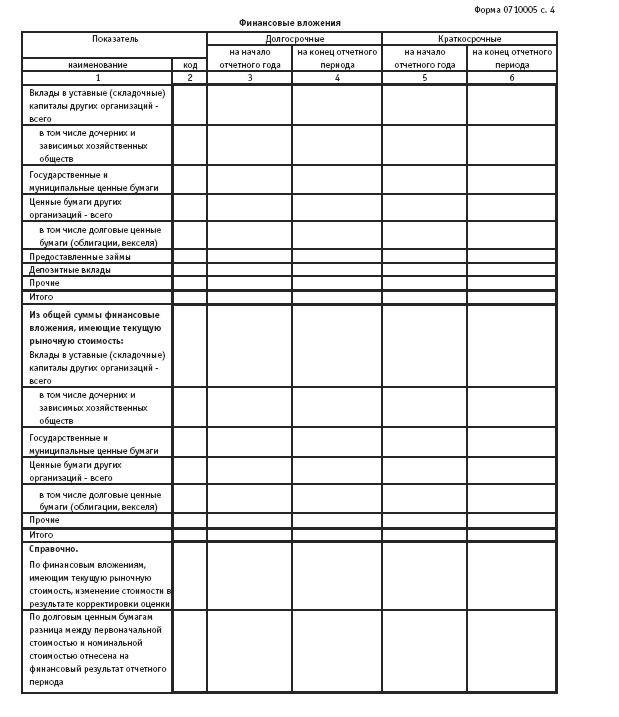

Бухгалтерская отчетность состоит из: 1. Бухгалтерского баланса (форма № 1). 2. Отчета о прибылях и убытках (форма № 2). 3. Отчета об изменениях капитала (форма № 3). 4. Отчета о движении денежных средств (форма № 4). 5. Приложения к бухгалтерскому балансу (форма № 5). 6. Пояснительной записки. 7. Аудиторского заключения.

Приложение к Приказу Министерства финансов Российской Федерации от 22 июля 2003 г. № 67н

1.10. Контроль за финансово-хозяйственной деятельностью акционерного общества

Для осуществления контроля за финансово-хозяйственной деятельностью общества общим собранием акционеров в соответствии с уставом общества избирается ревизионная комиссия (ревизор) общества (ст. 85 Федерального закона «Об акционерных обществах»).

По решению общего собрания акционеров членам ревизионной комиссии (ревизору) общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждения и (или) компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров.

Компетенция ревизионной комиссии (ревизора) общества по вопросам, не предусмотренным законом, определяется уставом общества.

Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества, утверждаемым общим собранием акционеров.

Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии (ревизора) общества, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10 процентами голосующих акций общества.

По требованию ревизионной комиссии (ревизора) общества лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Члены ревизионной комиссии (ревизор) общества не могут одновременно являться членами совета директоров (наблюдательного совета) общества, а также занимать другие должности в органах управления общества.

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органах управления общества, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Аудитор или аудиторская организация осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ними договора.

Общее собрание акционеров утверждает аудитора общества. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества.

По итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляет заключение, в котором должны содержаться:

– подтверждение достоверности данных, содержащихся в отчетах, и других финансовых документов общества;

– информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

1.11. Архив документов акционерного общества

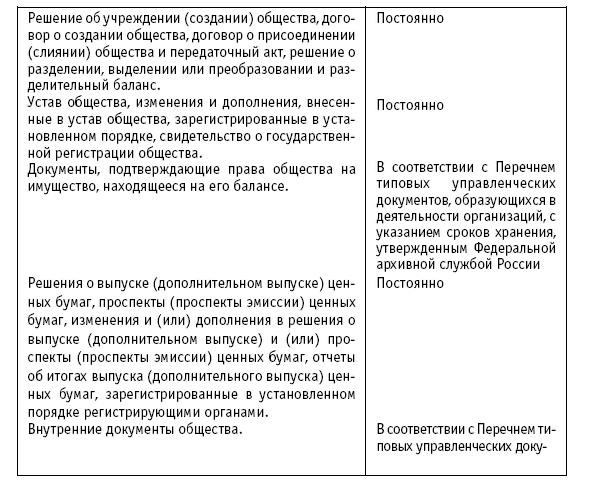

В соответствии с Положением «О порядке и сроках хранения документов акционерных обществ», утвержденным Постановлением Федеральной комиссии по рынку ценных бумаг от 16 июля 2003 г. № 03–33/пс, действие которого распространяется на документы открытых и закрытых акционерных обществ, установлены следующие сроки:

Устав общества, внутренние документы общества, регулирующие порядок хранения документов общества, могут предусматривать более длительные сроки хранения документов. В случае проведения проверки (ревизии), а также возникновения споров, разногласий, следственных и судебных дел документы с временным сроком хранения, имеющие отношение к рассмотрению споров, разногласий или дел, а также проведению проверки (ревизии), хранятся до принятия (вынесения) окончательного решения, если такое решение принимается (выносится) после истечения установленного для них срока хранения. Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Организация хранения документов общества обеспечивается его единоличным исполнительным органом. Организация хранения документов, образовавшихся в деятельности структурных подразделений общества, до передачи их в архив обеспечивается руководителями структурных подразделений общества. Документы с грифом «коммерческая тайна» должны находиться на хранении в сейфах. Передача документов из одного структурного подразделения в другое фиксируется в соответствующем учетном журнале. Хранению подлежат подлинники документов общества. В случае утраты или повреждения подлинника документа общества хранению подлежит заверенная в установленном порядке копия такого документа. О каждом случае утраты или повреждения подлинника документа общества должен быть составлен соответствующий акт с указанием причины утраты или повреждения, приобщаемый к передаваемой на хранение копии документа общества и подлежащий хранению вместе с ней. Такой акт должен быть подписан руководителем структурного подразделения и утвержден единоличным исполнительным органом общества, а в случае утраты или повреждения документов бухгалтерского учета, бухгалтерской отчетности, также главным бухгалтером общества. Все документы, образующиеся в деятельности общества, должны формироваться в документальные дела в соответствии с требованиями утвержденной в установленном порядке номенклатуры дел общества. Подлежащие хранению документы до передачи их в архив общества хранятся в рабочих комнатах по месту нахождения исполнительного органа общества. Документы общества, переданные на хранение в архив общества, должны находиться в специально отведенных для этой цели помещениях. Документы общества, находящиеся на хранении в архиве общества, должны располагаться в запираемых шкафах, обеспечивающих их полную сохранность, предохраняющих документы от пыли и воздействия солнечного света. Бюллетени для голосования, включая бюллетени, признанные недействительными, должны быть опечатаны счетной комиссией и сданы в архив общества на хранение после составления протокола счетной комиссии об итогах голосования на общем собрании. Хранение опечатанных бюллетеней для голосования должно осуществляться обществом в специальном запирающемся опечатываемом ящике или специальном шкафе с запирающимися ячейками. По каждому факту вскрытия находящихся на хранении опечатанных бюллетеней для голосования лицом (лицами), уполномоченным обществом на такое вскрытие, должен быть составлен соответствующий акт. Выдача документов общества для их предъявления акционерам общества в целях обеспечения доступа акционеров к документам общества производится под расписку сотруднику (лицу, состоящему в трудовых или гражданско-правовых отношениях с обществом), уполномоченному обществом на получение документов общества. Выдача документов сотрудникам общества (лицам, состоящим в трудовых или гражданско-правовых отношениях с обществом) осуществляется под расписку с разрешения единоличного исполнительного органа общества или уполномоченного им лица. Документы выдаются во временное пользование сотрудникам общества на срок не более одного месяца. После истечения данного срока документ должен быть возвращен на место его хранения. На каждый выданный документ заводится карта-заместитель, в которой указываются вид (наименование) документа, дата его выдачи, фамилия, имя, отчество лица, которому документ выдан, дата его возвращения, а также предусматриваются графы для расписок в получении и приеме документа. В случае ликвидации общества, если оно имело договор с учреждением системы Федеральной архивной службы России и часть его документов отнесена к составу Архивного фонда Российской Федерации, документы постоянного срока хранения и по личному составу передаются в соответствующий государственный архив. Если договорных отношений с архивом не имелось, то в этом случае государственный архив обязан принять на хранение только документы по личному составу работников общества. Место хранения остальных документов определяется председателем ликвидационной комиссии или конкурсным управляющим. В случае реорганизации общества, влекущей его прекращение, находящиеся на хранении и подлежащие хранению подлинники документов общества могут быть переданы только одному из вновь создаваемых в результате реорганизации обществ. Если другое не устанавливается договором о слиянии или присоединении (решением о преобразовании) и (или) передаточным актом либо решением о разделении или выделении и (или) разделительным балансом, находящиеся на хранении и подлежащие хранению подлинники документов общества подлежат передаче вновь создаваемому в результате реорганизации обществу с наибольшей стоимостью чистых активов. Для организации и проведения экспертизы ценности документов, образовавшихся в деятельности общества, их отбору для осуществления дальнейшего хранения или уничтожения в обществе создается экспертная комиссия (ЭК). Председателем экспертной комиссии, как правило, назначается один из руководителей общества. Решения ЭК и проекты рассматриваемых ею документов вступают в силу только после их утверждения руководителем общества. ЭК рассматривает описи дел постоянного, временного сроков хранения и по личному составу, проекты номенклатуры дел и инструкции по делопроизводству, акты о выделении документов с истекшими сроками хранения к уничтожению. При проведении экспертизы ценности документов в структурных подразделениях производится отбор дел постоянного и долговременного хранения для передачи в архив, а также для выделения дел с истекшими сроками хранения к уничтожению в соответствии с номенклатурой дел общества за соответствующий год, утвержденной руководителем общества. В целях гарантированного сохранения документационной информации акты о выделении документов к уничтожению составляются только после составления описей дел постоянного и временного сроков хранения. Описи дел и акты должны рассматриваться ЭК в едином комплексе и утверждаться руководителем общества. Дела, включенные в утвержденный акт дел к уничтожению документов, отделяются от остальных дел и хранятся в специально отведенном месте. Акт о выделении документов к уничтожению вместе с описями дел хранится в архиве общества в формируемом деле.

Раздел VI

ПУБЛИЧНОЕ РАСКРЫТИЕ ИНФОРМАЦИИ

АКЦИОНЕРНЫМ ОБЩЕСТВОМ

Глава 1

Виды и способы раскрываемой информации

1.1. Информация, предоставляемая акционерам общества

Общество обязано обеспечить акционерам доступ к документам, предусмотренным пунктом 1 статьи 89 Федерального закона «Об акционерных обществах», а именно:

– договор о создании общества;

– устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном порядке, решение о создании общества, документ о государственной регистрации общества;

– документы, подтверждающие права общества на имущество, находящееся на его балансе;

– внутренние документы общества;

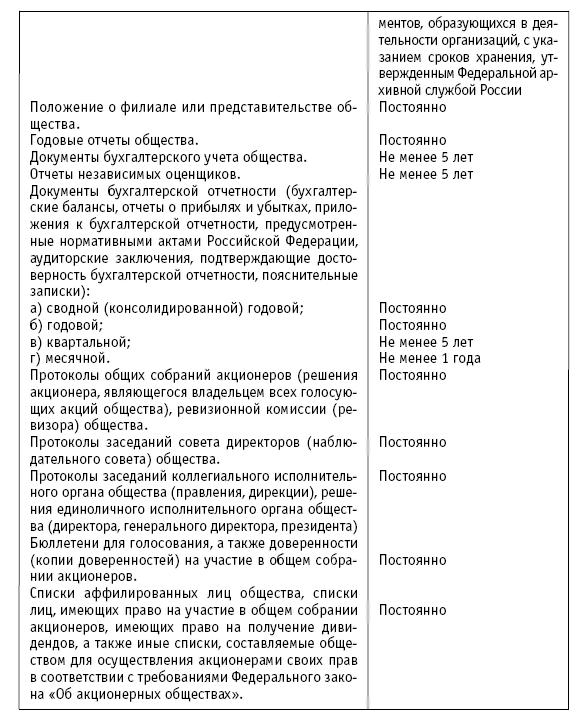

– положение о филиале или представительстве общества;

– годовые отчеты;

– документы бухгалтерского учета;

– документы бухгалтерской отчетности;

– протоколы общих собраний акционеров (решения акционера, являющегося владельцем всех голосующих акций общества), заседаний совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества и коллегиального исполнительного органа общества (правления, дирекции);

– бюллетени для голосования, а также доверенности (копии доверенностей) на участие в общем собрании акционеров;

– отчеты независимых оценщиков;

– списки аффилированных лиц общества;

– списки лиц, имеющих право на участие в общем собрании акционеров, имеющих право на получение дивидендов, а также другие списки, составляемые обществом для осуществления акционерами своих прав в соответствии с требованиями закона;

– заключения ревизионной комиссии (ревизора) общества, аудитора общества, государственных и муниципальных органов финансового контроля;

– проспекты эмиссии, ежеквартальные отчеты эмитента и другие документы, содержащие информацию, подлежащую опубликованию или раскрытию другим способом;

– другие документы, предусмотренные законом, уставом общества, внутренними документами общества, решениями общего собрания акционеров, совета директоров (наблюдательного совета) общества, органов управления общества, а также документы, предусмотренные правовыми актами Российской Федерации.

Страницы:

1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38

|

|