|

|

Популярные авторы:: Андерсон Пол Уильям :: Лавкрафт Говард Филлипс :: Эллисон Харлан :: Ламур Луис :: БСЭ :: Говард Роберт Ирвин :: Ломер Кит :: Дойл Артур Конан :: Гилберт Честертон :: Саймак Клиффорд Дональд Популярные книги:: Справочник по реестру Windows XP :: Тень в зеркале :: Моя жизнь как фальшивка :: Дао - путь воды :: Последний коммунист :: Смерть, какую ты заслужил :: Шотландский лев :: Снежная страна :: Поминки :: Поведение собаки |

Религия Денег или Лекарство от Рыночной ЭкономикиModernLib.Net / Философия / Неведимов Дмитрий / Религия Денег или Лекарство от Рыночной Экономики - Чтение (стр. 20)

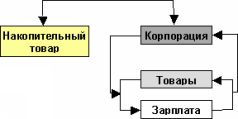

Как мы отмечали в 6-й главе, в религии денег все товары разделяются на накопительные и потребительские временные. Для сохранения капитала недостаточно изъять с рынка и сохранить временные товары, которые производятся и потребляются ежедневно. Эти временные товары обычно недолговечны, скоропортящиеся, они занимают много места при хранении. Соответственно, у перепродавца возникает исключительная нужда в особых накопительных товарах, которые долго сохраняют свою стоимость относительно временных товаров и относительно рабочей силы.  Корпорация использует накопительные товары как вещественные идолы, хранящие её власть (капитал). Как мы отмечали в 6-й главе, в простейшем случае накопительный товар — это золото. Также широко используются недвижимость, драгоценности, предметы искусства и так далее. Накопительные товары всегда являются предметами пирамиды; нахождение в пирамиде и обеспечивает рост их стоимости. Приток денег в эту пирамиду происходит за счёт их ухода с рынков потребительских товаров. Если условия для инвестирования неблагоприятны, то корпорация уводит свои средства в накопительные товары — складывает золото в сундуки или строит пирамиды недвижимости и драгоценностей. Естественно, что при этом наёмные рабочие выбрасываются на улицу, и нередко не имеют средств к существованию. Наступает кризис. Когда условия для инвестирования становятся благоприятными, корпорация достаёт средства из накопительных товаров (золото из сундуков), и вкладывает капиталы назад в производство. Наёмные рабочие получают работу, увеличивается производство. Через некоторое время цикл повторяется. * * * Следующим шагом становится конкурентная борьба между погаными за вещественных идолов, за накопительные товары. В этот момент происходит интересное превращение. Как мы отмечали в 6-й главе, поскольку в накопительных товарах их владельца интересует прибыль — увеличение стоимости, а средства производства также приносят прибыль, то средства производства приобретают вторичную стоимость и сами становятся накопительными товарами и предметами пирамиды (на следующей схеме Корпорация = Средство производства).  Средства производства начинают конкурировать в привлекательности с традиционными накопительными товарами. Если быстрее растёт пирамида средств производства, то меньше денег уходит в сундуки и в драгоценности, больше возвращается в производство. Если же пирамида, например, недвижимости становится более привлекательной, чем пирамида акций, то начинается откачивание денег в спекуляции и наступает кризис. Обратим также внимание на связи между зарплатой и накопительными товарами, и на связи между зарплатой и акциями корпорации (синие стрелки на схеме).  Если зарплата выше уровня жизненно необходимого, то некоторая её часть может уходить в накопительные товары (сбережения), или в покупку акций. Если часть зарплаты уходит в пирамиды накопительных товаров, то это неизменно снижает спрос на рынке временных товаров, что в принципе может вызвать снижение производства и общий кризис. С другой стороны, если деньги, ушедшие в накопительные товары из зарплаты, будут возвращены на рынок через изъятие средств из накопительных товаров корпорациями, то приток уравновесит отток. Таким образом, если деньги из зарплаты уходят в акции корпораций, то они как могут вернуться в зарплату, так и вытечь в накопительные товары. Может сложиться и ситуация, когда одновременно будут расти в цене и накопительные товары, и акции, и зарплаты, а временные товары не будут изменяться в цене или даже подешевеют. Это происходит, если деньги замыкаются в суб-контуре «Зарплата — Накопительный товар — Корпорация». Возникновение той или иной ситуации зависит от множества факторов и от поведения всех участников товарообмена и обмена идолами. * * * Итак, в нашей модели присутствуют четыре типа стоимости: 1) Постоянные накопительные товары (недвижимость, золото, драгоценности), 2) Временные потребительные товары (еда, товары для быта), 3) Временный товар рабочая сила (зарплата), 4) Вторичный товар средства производства временных (корпорация). Обобщим отношения к стоимости товаров с точки зрения участников этого процесса. Для владельца производства первичны накопительные товары. Потребительные товары нужны только для того, чтобы они приносили накопительные товары. Небольшое (по сравнению с размером капитала) количество временных товаров, в основном статуса и удовольствия, нужно для собственного потребления. Рабочая сила нужна как средство производства временных товаров. Вторичный товар имеет ценность как приносящий прибыль, но он может становиться накопительным при условии образования пирамиды или спекуляции на средства производства. Для рабочей силы первичны потребительные товары и наличие работы. Однако если у рабочих появляются излишние деньги, то они могут вложить их и в накопительные товары, особенно в свои жилые дома. Тогда они будут заинтересованы в росте стоимости принадлежащих им накопительных товаров. Владельцев накопительных товаров (если у них нет средств производства), интересует рост стоимости принадлежащих им товаров и низкие цены на товары потребления. Отметим, что обычно владельцы производства и владельцы накопительных товаров — одни и те же люди. Каждый из участников этого процесса хочет, чтобы стоимость его товара росла относительно стоимости других товаров. Просуммируем эти желания: Отношение к изменению стоимости товара Владелец производства Владелец накопительного товара Рабочая сила Накопительного Постоянство или Рост Рост Постоянство или Рост Временного Снижение Снижение Снижение Рабочей силы Снижение Снижение Рост Вторичного (как оборудование) Снижение Не имеет значения Не имеет значения Вторичного (как накопительного) Рост Рост Рост Как видим, желания участников совпадают в следующем: § все хотят снижения цен на временные потребительные товары, § все хотят роста или постоянства стоимости накопительных товаров, § все хотят роста стоимости средств производства, если они рассматриваются как накопительный товар. Желания противоречат в следующем: § Владельцы производства и накопительных товаров хотят снижения стоимости рабочей силы, рабочая сила хочет увеличения своей стоимости. Условия возникновение вторичной стоимости Для роста производства необходим рост вторичной стоимости, то есть рост стоимости средств производства. От чего же зависит размер вторичной стоимости? Во-первых, средства производства должны приносить простую прибыль. От самого производства можно абстрагироваться, и считать, что это обычное вложение денег, приносящее столько-то процентов годовых. Как мы отмечали в предыдущей главе, простая прибыль — это первая производная от стоимости. Тогда оценку стоимости средств производства можно выразить как ожидаемая прибыль за предстоящие X лет + стоимость оборудования минус амортизация оборудования за X лет Таким образом, важно, чтобы ожидаемая прибыль от производства за определённый период была выше, чем ожидаемая прибыль от роста стоимости накопительных товаров. Во-вторых, как только пирамида акций запущена, важным становится уже не только рост приносимой производством прибыли, но сам рост биржевой стоимости, то есть изменение производной от прибыли (вторая производная от стоимости). Конечно, вторая производная зависит от первой производной. Но особенность заключается в том, что в расчёт берётся не прошлая, но будущая, ожидаемая, предсказываемая прибыль — вперёд на Х лет. Это и даёт хорошую почву для спекуляций и строительства пирамид. При этом очень важно понимать, что вторичная стоимость возникает только тогда, когда работает первый контур (товары — рабочая сила). Остановится движение в первом контуре, падает стоимость вторичного. Связи во вторичном контуре Говорим ли мы о первой, или о второй производной от стоимости, они обе в конечном итоге зависят от наличия самой стоимости, богатства, которое можно присвоить. Если в обществе есть внешние источники нового богатства, например, золотодобывающая шахта, то производство как погоня за этим новым богатством может быть бесконечным. Но как мы отмечали, для общества в целом рано или поздно внешние источники богатства истощаются, и иерархия превращается в замкнутую систему; перераспределение богатства происходит внутри её. Давайте подробнее рассмотрим связи между стоимостями в такой замкнутой системе. Добавим отдельный блок для денег, выведенных из оборота (казино).  Под рынками «казино» мы понимаем не только скачки, карточные игры или рулетку, но и спекуляции на валютных рынках, на всевозможных фьючерсах и опционах. Главное отличие рынков «казино» от пирамид накопительных товаров в том, что деньги, вращающиеся на рынках «казино» просто переходят из рук в руки, не создают новой стоимости и не меняют соотношения цен на товары [227]. Деньги, участвующие в пирамидах, создают новую стоимость и меняют соотношения цен.

Поскольку все деньги в конечном итоге выплачиваются людям (а не вещам или природе), то для массового производства необходимо, чтобы стоимость временных товаров в целом была равна стоимости рабочей силы [228] Но в этом случае не будет прибыли. Прибыль толкает к необходимости выведения денег из этого контура, к необходимости снижения стоимости рабочей силы. Включается насос богатства наверх иерархии. Таким образом, имеется прямое противоречие — для работы вторичного контура надо, чтобы деньги полностью сохранялись в первичном контуре («товар — рабочая сила»). Но целью создания вторичного контура является отсос денег из первичного контура наверх.

Вся прибыль может инвестироваться назад в производство в том случае, если вторичная стоимость растёт в цене. Прибыль будет возвращаться для закупки нового оборудования, для найма новых работников, для повышения зарплаты, то есть будет временно перераспределяется назад вниз иерархии. Но как мы помним, любая стоимость — относительная величина. Чем выше стоимость накопительных товаров, тем ниже относительная стоимость рабочей силы и переменных товаров, тем меньше они могут принести относительной накопительной стоимости. Рано или поздно инвестиции в производство с точки зрения прибыли теряют смысл. И если вторичная стоимость падает в цене, то это вызывает сокращение затрат и уменьшение стоимости рабочей силы, что опять снижает стоимость средств производства, вызывает новое сокращение затрат и рабочей силы и так далее по спирали вниз.

Для массового производства необходимо, чтобы вторичная стоимость росла быстрее, чем накопительная, иначе все деньги перебегают в спекуляции с золотом или недвижимостью; и будет расти только производство товаров роскоши для верхушки. Обычно рост стоимости акций сопровождается ростом стоимости накопительных товаров, так как часть денег владельцы акций вкладывают в дома, предметы искусства и так далее.

Если накопительная стоимость — это массовая стоимость, например, жилых домов, то для её роста необходим рост стоимости рабочей силы. Поэтому при общем подъёме наблюдается рост цен на недвижимость и на прочие товары. Но при спаде возможен крах и цен на недвижимость.

Как видим, в этой системе возникает огромное количество возможностей для возникновения перекосов в денежном обороте. Поскольку в целом деньги с низа иерархии движутся вверх, то, чтобы сохранить круговорот денег, необходимо постоянно убирать деньги с верха иерархии и подкидывать их в рабочую силу. Тогда все будут счастливы — у потребителей будут бесконечные товары и работа, у владельцев — бесконечное ощущение, что их богатство растёт.  Для этой цели и появился пустой товар, идеальное золото, о котором мы говорили выше в этой главе. Перераспределяя с помощью пустого товара выведенные из оборота деньги, идеальное золото замыкает круговорот и поддерживает все контуры в работе. При этом для сохранения пропорций стоимостей и сохранения системы власти очень важно, чтобы пустой товар забирал только свободные деньги из казино, но не из вторичного рынка и не из массовых накопительных товаров. В противном случае начнётся выведение денег из производства в спекуляции пустым товаром, или обвал цен на важные накопительные товары, например, недвижимость, что вызовет банкротство купивших недвижимость в кредит, которое вызовет банкротство банков-держателей кредита и так далее. Если деньги будут изъяты из рынков маловажных накопительных товаров, например, из рынков картин или драгоценностей, то это никому не повредит. Конечно, для постоянного обеспечения прибыли с каждым разом требуется перераспределять всё больше и больше денег, поскольку растут объёмы экономики. Проблемы, которые порождает такой подход, мы рассмотрим ниже. II. Положительные обратные связи Раз мы говорим о двух контурах, то сразу встаёт вопрос о возникновении положительных обратных связей между контурами, о коротких замыканиях. Как мы отмечали в 1-й главе, положительная обратная связь в технике — это такая связь, когда увеличение выхода системы увеличивает её вход. Если возникает короткое замыкание, то оно немедленно забирает на себя все ресурсы системы и, в конечном итоге, приводит к перегоранию всей системы или предохранителей. Короткие замыкания возникают в рыночной экономике постоянно. Фактически, любая спекулятивная пирамида — это положительная обратная связь: чем выше стоимость предметов пирамиды (растёт выход), тем больше желающих вложить деньги в пирамиду (растёт вход), тем опять быстрее растёт выход. Пирамиды в принципе ограничены только населением планеты и пропорциями пищи. Чем крупнее пирамида, тем больше людей её обслуживает, тем меньше остаётся тех, кто обслуживает прислугу пирамиды. Монополия — это тоже положительная обратная связь. Чем крупнее корпорация (выход), тем ей легче контролировать рынок, тем она получает больше прибыли (вход), тем она становится ещё крупнее (выход) [229]. Замыкания контуров Несомненно, что локальное короткое замыкание между первичным (Товары — Рабочая сила) и вторичным контурами дало бы огромный рост выхода вторичного контура, то есть рост стоимости акций. Поскольку в религии денег игра идёт наперегонки с целью максимизации прибыли, то такое замыкание дало бы хорошее конкурентное преимущество. Нам следует проверить экономику на наличие таких замыканий. Мы увидим, что в этом и скрыт секрет лидеров рынка акций. * * * Первое, самое распространённое замыкание — это вкладывание прибыли корпорации напрямую в скупку своих собственных акций (так называемый buy-back). Если мы вспомним, для чего изначально якобы выпускаются акции, так это для развития производства. Но поскольку настоящей целью является получение прибыли, то экономически выгоднее сделать наоборот. Такой самоскупкой занимаются практически все крупные корпорации США [230]. Что делать, если прибыли нет? Взять деньги в долг, и на эти деньги прикупить собственных акций. Этим тоже занято огромное число фирм. * * * Далее, можно вкладывать зарплаты сотрудников фирмы в акции этой самой фирмы. Выполняется это двумя способами — выдачей части зарплаты в виде опционов акций (stock options), или продажей сотрудникам собственных акций со скидкой. Нередко оба способа применяются одновременно. Здесь спрятан дополнительный плюс — если зарплата в бухгалтерской книге считается расходом (и уменьшает прибыль), то опционы акций расходами не считаются. Далее, можно вкладывать свои пенсионные фонды в собственные акции [231]. Крупные фирмы имеют корпоративные пенсионные фонды, которые выплачивают бывшим сотрудникам дополнительную (к минимальной государственной) пенсию. В пенсионный фонд ежегодно отчисляется некоторый процент, например 5процентов, сверх оклада сотрудника. Этим фондом управляет корпорация, и он относится к её активам, к её собственности. Рост стоимости пенсионных фондов согласно правилам бухгалтерского учёта является прибылью фирмы. Известно, что ИБМ таким совершенно легальным образом увеличивала свою прибыль на 9 процентов в год, а от этого увеличения прибыли её акции выросли ещё сильнее. Передовой опыт ИБМ переняли и многие другие крупные фирмы, с помощью бизнес-консультатнов вроде PriceWaterHouse Coopers или Артур Андерсен (Arthur Andersen). Фактически происходит идеальное замыкание — акции владеют сами собой, и поскольку их стоимость растёт, то… их стоимость растёт ещё больше [232]. * * * Эффективно и обратное замыкание — выплата зарплаты высшим менеджерам корпорации в виде её акций. Не только денежная зарплата у президента фирмы во много раз выше денежной зарплаты работника, но и количество выделяемых президенту опционов акций в тысячи раз превышает количество выделенного рядовому работнику. Если в среднем соотношение дохода рабочего и президента до интернет-бума в США составляло 1: 141 (в 1995 году), то в разгар бума — уже 1: 475 (в 1999 году). * * * Если прибыли нет, в долг уже не дают, и сотрудников очень мало (например, в индустрии телекоммуникаций в 2000-2001 годах)? Фирмы перепродают товары друг другу, этим увеличивая свой «оборот». Деньги даже не покидают банковского счёта, а товары — складов. Просто один провайдер сдаёт в аренду свою линию другому провайдеру, а тот делает обратную аренду. В счётной книге обороты растут. Можно продавать товары и самому себе, как это делала до конца 2001 года вторая по размеру американская корпорация Энрон. В 1997 году прибыль Энрона была порядка 100 миллионов долларов в год. В 2000 году прибыль выросла до 1 миллиарда, что раздуло его рыночную стоимость до 67 миллиардов долларов. Коммерческий секрет Энрона в следующем. Он основал около 900 оффшорных дочерних структур [233], которые покупали у него и продавали ему же «энергию». Это были фьючерсы на энергию, то есть право поставки энергии в будущем, через десять, а иногда и через пятьдесят лет. Энрон давал оффшорам (то есть самому себе) деньги в «долг», оффшоры платили их назад Энрону, Энрон записывал полученные от самого себя деньги как прибыль, а затем он покрывал возникшие убытки оффшоров (то есть самого себя) своими акциями. Вероятно, менеджеры Энрона хорошо ознакомились с опытом 1720 года, поскольку они ещё и активно жертвовали в избирательные фонды Буша и половины конгрессменов, а также очень хорошо платили своему аудитору с мировым именем, фирме Артур Андерсен. Роль бизнес-консультанта состоит в том, чтобы помочь фирме уклониться от налогов и раздуть (легальными методами) свой бизнес. Роль аудитора в том, чтобы защищать акционеров, проверять отчётность фирмы и следить за тем, чтобы она правильно платила налоги и не раздувала бизнес. Сюрприз — оказывается, бизнес-консультант и аудитор Энрона — это одно и то же лицо. Ещё одна положительная обратная связь. Поскольку в мире есть всего четыре крупные фирмы, специализирующихся на консультировании, и те же четыре крупные фирмы специализируются на аудите, то этот сюрприз ожидает нас практически во всех компаниях, акции которых котируются на бирже. Зарплату и премии своим сотрудникам Энрон, естественно, тоже платил своими акциями, и держал пенсионные фонды сотрудников в своих же акциях. Для поддержания такой пирамиды требовались постоянно возрастающие в объёмах внешние заимствования. Как только банки перестали давать в долг, Энрон обанкротился, разорив кредиторов примерно на 30 миллиардов долларов и оставив своих сотрудников нищими. Владельцы его акций потеряли, соответственно, 67 миллиардов долларов. * * * Помимо своих сотрудников, в акции можно замкнуть деньги своих потребителей. Самый простой способ — разрекламировать правило: инвестируй в акции фирм, товары которых ты покупаешь. По этому принципу действуют наиболее известные «брэнды». Это всё равно что продавать колу с наценкой. Ящик колы плюс акция его производителя. Можно развить эту идею и предложить «скидку в акциях» (stock rebate). Многие фирмы предлагают скидки по почте. Например, покупатель платит в магазине 100 долларов за принтер, отправляет на фирму купон, и фирма ему присылает чек на 20 долларов. Смысл в том, что такая схема раздувает объёмы продаж, а купоны списываются на маркетинговые расходы [234]. Можно было бы присылать такую скидку не в деньгах, а в акциях фирмы. Тогда товар можно было бы вообще отдавать бесплатно — заплатил 100 долларов, получил и принтер, и акцию производителя стоимостью 100 долларов. Можно было бы установить ограничение на продажу такой акции, скажем мораторий на 1 год. Как минимум в течение года все были бы счастливы, а если бы нашлись большие дураки, которые купили бы эти акции, то и дольше года. Кажется невероятным? Но на самом деле в 1990-х именно так и поступали многочисленные интернет-компании, только не в розничной торговле, а в поставках между фирмами. Они закупали оборудование, расплачиваясь своими акциями, которые росли в цене, ибо при такой «оплате» расходов-то у интернет-компаний не было. В счётной книге было хорошо и поставщику, и потребителю. Не вспоминаются ли нам цирюльники 1817 года? Ну и наконец, налоги тоже можно замкнуть в акции. Налоги, собранные в государственные пенсионные фонды тоже надо постоянно вкладывать в какие-то предметы накопления, в какие-то идолы. Если нельзя напрямую в акции, то можно дать деньги под процент фирме, которая их вложит в свои акции [235]. Неустойчивость и отрыв от товара Естественно, что чем выше производная от некоторой величины, тем сильнее её неустойчивость. Если мы возьмём линейную зависимость, то приращению по одной оси будет соответствовать линейное приращение по другой. Во второй производной наступает квадратичная зависимость, в третьей — уже кубическая. Два в третьей степени уже восемь. Малейшее изменение на входе может вызвать огромное колебание на выходе. На основе какой производной принимаются решения в рыночной экономике? Давайте посчитаем. Мы уже не говорим о том, что для человека в товаре важна вообще-то не стоимость, а его функциональные характеристики, ибо экономика оперирует только стоимостью. Изменение стоимости — прибыль — это первая производная. Вторая производная — стоимость акций производителей. Но инвестор выбирает акции не по стоимости акций, а по изменению их стоимости, по росту акций. Это третья производная. В силу конкуренции между разными акциями инвестор выбирает акции даже не по их абсолютному росту, а по изменению скорости роста относительно скорости роста других акций. Это четвёртая производная. Но массовые инвесторы обычно вкладывают деньги в акции не напрямую, а через паевые фонды. Паевой фонд смотрит на четвёртую производную, а вкладчик фонда — на пятую, на рост стоимости этого паевого фонда. Опять-таки, в силу конкуренции между фондами выигрывает тот фонд, чья скорость роста стоимости (процент роста за год) выше, чем у других. Это шестая производная. Это если не учитывать, что многие вкладывают в инвестиционные портфели, которые являются своеобразными паевыми фондами для паевых фондов. Тогда это — седьмая, а конкуренция между портфелями — восьмая производная. Добавьте сюда, что многие фонды и инвестируют не в акции, а в разного рода дериваты — фьючерсы, опционы и так далее, которые уже являются производной. И наконец, представьте, что при принятии главных инвестиционных решений эта шестая или девятая производная берётся не от текущей цены, а от предполагаемой будущей цены. И рыночная экономика пытается нас убедить, что владельцы капитала заняты улучшением качестватоваров? * * * Что такое успешное управление капиталом или богатством сегодня? Разные пирамиды растут с разной скоростью. Для успеха надо находить наиболее быстро растущие пирамиды, вовремя вкладывать в них капитал, и вовремя его выводить [236]. В этой системе производство имеет смысл постольку поскольку оно помогает росту пирамиды. И то только в том случае, если предметом пирамиды являются средства производства физических товаров. А если это средства производства брэндов, то есть символов? По мере достижения материального изобилия и повышения степени идеализации общества, всё чаще происходит не обмен товарами, не обмен акциями, но обмен чистыми символами. Обмен в попытке выгадать, какой из этих символов будет стоить дороже в будущем. По каким законам меняются значения символов в сознании людей? Конечно, не по законам физики или механики, и не по законам материализма. Мы обсудим эти законы в 9-й главе. III. Некоторые признаки больших спекуляций Давайте посмотрим на некоторые наиболее очевидные признаки того, что на бирже акций возникла большая спекуляция. При спекуляции одновременно растут: — стоимость отдельных акций, — количество компаний, котирующихся на бирже, — ежедневные объёмы торгов всеми акциями. Этот рост требует, чтобы на обслуживание пирамид отвлекались очень значительные потоки денег (ослы). Если они слишком резко покинут рынки потребительских товаров, то это может привести к падению цен на этих рынках и, соответственно, к падению производства. Поэтому во время бума так важны долговые пирамиды и подпечатка новых денег. Естественно, что когда пирамида падает, в обороте резко оказывается огромное количество свободных денег, которые раньше занимались обслуживанием пирамиды. Большой вопрос в том, куда пойдут эти деньги. Деньги в пирамиде, постоянно путешествуют между банковскими счетами участников-спекулянтов. Если количество денег в пирамиде уменьшится, то или цены должны опуститься, или должны сократиться объёмы торгов. Поскольку на рынок постоянно выпускаются всё новые и новые акции (благо желающих заработать на спекуляции всё больше), то уменьшение количества денег практически всегда грозит обвалом. Если говорят, что за день торгов стоимость всего рынка увеличилась, например, на 10 миллиардов долларов, это, конечно, не значит, что на рынок пришли 10 миллиардов новых денег. В торгах могло участвовать, например, всего 5 процентов от существующих акций. Эти 5 процентов выросли в цене на десять процентов. Соответственно, в счётных книгах и оставшиеся 95 процентов выросли на десять процентов. * * * Другим признаком является превышение количества перепродавцов над количеством самих товаров. Например, паевых фондов, которые вкладывают в компании, котирующиеся на бирже, становится больше, чем самих компаний. Конечно, акции паевых фондов тоже начинают котироваться на бирже, что ещё сильнее раздувает пирамиду. Пока идёт подъём, магически растут и те и другие. В случае обвала они сдуваются тоже магически. * * * Следующий признак спекуляции — резкое возрастание количества людей, занятых обслуживанием пирамиды. При обвале все эти люди мгновенно оказываются без работы. Среди служителей культа особое место занимают всевозможные гуру и аналитики. Поскольку среднему человеку сложно разобраться во всех тонкостях рынка, то инвестиционные банки и финансовые фирмы содержат специальный штат аналитиков, следящих за акциями на бирже, и публикующих советы для инвесторов. Советы обычно сводятся к рекомендациям: «купить», «продать» или нейтральной «держать». Во времена бума мудрые аналитики советуют только покупать, и покупать все акции (в 1998 году на одну рекомендацию «продать» было 72 рекомендации «купить»). «Учёными» в бизнес-школах и в университетах придумываются всё новые «модели оценки стоимости» (valuation) компаний, поскольку надо не только как-то оправдать уже завышенную цену, но ещё и доказать, что она будет расти. Когда-то главным показателем для стоимости акций была прибыль компании. Считалось, что стоимость акций должна окупаться прибылью за 7-12 лет (так называемый PE ratio). Когда во время бума средний показатель окупаемости достигает 50-75 лет, а у некоторых компаний — 600 лет, то, действительно, надо придумать какие-то новые модели. Например, придумать доказательства того, что Интернет-торговля полностью выведет из бизнеса обычные магазины. Тогда уже можно подсчитывать не тот убыток, который реально получает Интернет-сайт, а ту прибыль, которую он может получить, когда вымрут его не-Интернет конкуренты. Появляется немало гуру, которые рекламируют свои правила успешного инвестирования, якобы полученные на основе сложного и долгого анализа. Конечно, чем больше людей применяет эти правила, то есть покупает выбранные гуру акции, тем выше растут в цене именно эти акции, тем больше уверенности в ясновидящих способностях этого гуру. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63 |

|||||||